Biaya penyerap

- 3786

- 956

- Mr. Darrell Streich

Kami menjelaskan berapa biaya penyerap, karakteristiknya, sistem yang ada, kelebihan dan kekurangan, dan memberikan contoh

Apa itu biaya penyerap?

Dia Biaya penyerap, Juga disebut biaya penyerapan total, ini adalah metode akuntansi manajerial yang memuat semua biaya yang terkait dengan pembuatan produk tertentu. Metode ini menyiratkan penggunaan total biaya langsung dan biaya umum yang terkait dengan pembuatan produk seperti basis biaya.

Di antara biaya langsung yang terkait dengan pembuatan suatu produk adalah gaji pekerja yang secara langsung memproduksi produk, bahan baku yang digunakan dalam pembuatan produk dan semua biaya umum, seperti biaya layanan publik yang digunakan untuk mempersiapkan produk.

Biaya penyerap juga disebut biaya total, karena semua biaya - termasuk biaya umum - dimasukkan sebagai biaya produk.

Berbeda dengan metode penetapan biaya alternatif lainnya, yang disebut biaya langsung, biaya umum ditetapkan untuk setiap produk yang diproduksi, terlepas dari apakah itu dijual atau tidak.

Karakteristik biaya penyerap

- Biaya penyerap menyiratkan distribusi biaya umum di antara semua unit yang diproduksi dalam periode tertentu. Di sisi lain, kelompok biaya langsung jumlah dari semua biaya umum dan laporan bahwa biaya sebagai garis terpisah.

- Menentukan biaya unit biaya umum untuk ditugaskan ke produk.

- Ini berbeda dari metode perhitungan biaya lainnya, karena juga memperhitungkan biaya manufaktur tetap (seperti sewa pabrik, layanan publik, depresiasi, dll.).

- Biaya penyerap akan menghasilkan dua kategori pengeluaran umum: yang berlaku untuk biaya barang dagangan yang dijual dan yang berlaku untuk inventaris.

Dapat melayani Anda: José Antonio Fernández Arena: Biografi, Metode dan KontribusiSistem penetapan biaya penyerap

Biaya untuk Pesanan Kerja

Perhitungan biaya ditetapkan untuk produk dengan lot (set yang tidak diulang dari beberapa unit produksi).

Biaya proses

Perhitungan biaya ditetapkan untuk produk secara sistematis, karena tidak ada banyak.

Aktivitas -Basket Biaya (ABC)

Perhitungan biaya yang ditetapkan untuk produk akhir diambil dari semua biaya dan biaya.

Keuntungan dari biaya penyerap

- Biaya penyerap memperhitungkan semua biaya produksi, tidak hanya biaya langsung, seperti biaya langsung. Termasuk biaya operasi tetap perusahaan, seperti gaji, penyewaan fasilitas layanan publik dan faktur.

- Identifikasi pentingnya biaya umum yang terlibat dalam produksi.

- Ini menunjukkan fluktuasi yang lebih rendah dalam keuntungan bersih jika terjadi produksi konstan, tetapi dengan penjualan yang berosilasi.

- Menghasilkan situasi unik di mana, dengan memproduksi lebih banyak unit, laba bersih meningkat. Ini karena biaya umum didistribusikan di antara semua unit yang diproduksi; Pengeluaran umum per unit akan berkurang dalam biaya barang dagangan yang dijual sejauh lebih banyak barang yang diproduksi.

- Karena aset tetap menjadi bagian dari buku -buku perusahaan pada akhir periode, penetapan biaya penyerap mencerminkan biaya tetap yang ditetapkan untuk artikel dalam inventaris akhir.

Penerbitan laporan resmi kepada pihak ketiga

Salah satu keuntungan utama memilih untuk menggunakan biaya penyerap adalah bahwa ia memenuhi Prinsip Akuntansi (PCGA) yang diterima secara umum dan diharuskan untuk menginformasikan Internal Income Service (IRS).

Dapat melayani Anda: Teori Konsumen: Karakteristik, Aplikasi, ContohBahkan jika perusahaan memilih untuk menggunakan biaya langsung untuk tujuan akuntansi internalnya, Anda masih harus menghitung biaya penyerap untuk mengajukan pajak dan mengeluarkan laporan resmi lainnya.

Ini akan menghasilkan akuntansi yang lebih akurat sehubungan dengan inventaris akhir. Selain itu, lebih banyak biaya dalam produk yang diluncurkan dihitung, yang mengurangi biaya aktual yang dilaporkan. Ini menghasilkan bahwa laba bersih yang lebih besar dihitung ketika membandingkannya dengan perhitungan biaya langsung.

Mereka memberi perusahaan citra profitabilitas yang lebih tepat daripada biaya langsung, jika produk tidak dijual selama periode akuntansi yang sama di mana mereka diproduksi.

Ini bisa menjadi penting bagi perusahaan yang meningkatkan produksinya jauh sebelum peningkatan musiman yang direncanakan dalam penjualan.

Penggunaan biaya penyerap bisa sangat penting untuk usaha kecil yang seringkali tidak memiliki cadangan keuangan. Perusahaan -perusahaan ini tidak mampu memiliki kerugian atau menjual produk tanpa memiliki gagasan tentang akuntansi pengeluaran umum.

Kerugian

- Sulit untuk mempertimbangkan semua biaya umum manufaktur tetap untuk menghitung harga per unit yang akan ditugaskan ke produk.

- Ini dapat membuat tingkat profitabilitas perusahaan terlihat lebih baik daripada dalam periode akuntansi tertentu, karena semua biaya tetap tidak menyimpulkan pendapatan, kecuali semua produk yang diproduksi dari perusahaan dijual. Selain bias deklarasi kerugian dan kehilangan, ini dapat kesalahan untuk manajemen.

- Karena biaya penyerap ditekankan dalam total biaya (baik variabel maupun tetap), tidak berguna bagi manajemen untuk menggunakannya untuk membuat keputusan untuk efisiensi operasional, atau untuk mengontrol atau merencanakan.

Dapat melayani Anda: leverage operasional- Tidak memberikan analisis biaya dan volume yang baik seperti biaya langsung. Jika biaya tetap merupakan bagian yang sangat besar dari total biaya produksi, sulit untuk menentukan variasi biaya yang terjadi pada tingkat produksi yang berbeda.

- Karena biaya penyerap termasuk biaya umum, tidak menguntungkan ketika membandingkannya dengan biaya langsung ketika keputusan dibuat pada keputusan penetapan harga tambahan. Biaya langsung hanya mencakup biaya tambahan untuk menghasilkan unit tambahan produk berikut.

Contoh

Organisasi X hanya memproduksi dan menjual produk dan. Informasi keuangan berikut tentang produk diketahui dan:

- Penjualan per potong: $ 50.

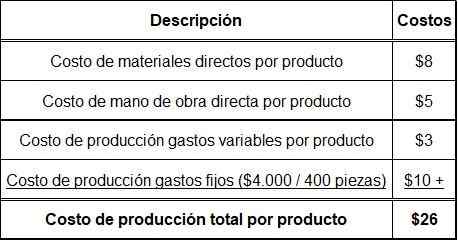

- Biaya langsung bahan per produk: $ 8.

- Biaya tenaga kerja langsung per produk: $ 5.

- Variabel Biaya Produksi Umum per Produk: $ 3.

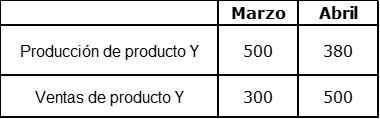

Informasi rinci produksi dan penjualan sehubungan dengan bulan Maret dan April

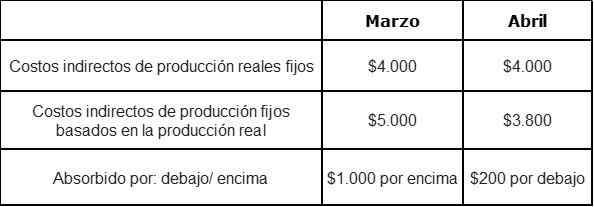

Tidak ada stok awal di bulan Maret. Biaya tidak langsung tetap sekarang dianggarkan pada $ 4000 per bulan dan telah diserap oleh produksi. Produksi reguler adalah 400 buah per bulan.

Biaya tambahan adalah:

- Penjualan tetap untuk penjualan: $ 4000 per bulan.

- Biaya Administrasi Tetap: $ 2000 per bulan.

- Biaya Variabel untuk Penjualan (Komisi): 5 % dari pendapatan penjualan.

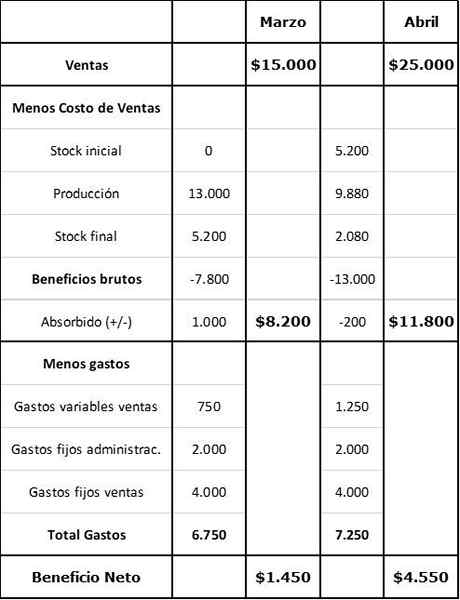

Langkah Pertama: Perhitungan Total Biaya Produksi per Produk

Langkah Kedua: Perhitungan Nilai Inventaris dan Produksi

Langkah Ketiga: Biaya tidak langsung dari produksi tetap yang diserap di bawah atau di atas

Langkah Keempat: Perhitungan manfaat dengan biaya penyerap