Laporan Pendapatan

- 5108

- 1096

- Jessie Harvey

Keadaan hasil menunjukkan pendapatan, pengeluaran, laba atau kerugian bisnis

Keadaan hasil menunjukkan pendapatan, pengeluaran, laba atau kerugian bisnis Apa status hasilnya?

Dia Laporan Pendapatan o Status laba rugi adalah laporan keuangan yang menunjukkan pendapatan, pengeluaran, dan keuntungan atau kerugian yang dihasilkan yang diperoleh selama periode tertentu. Ini adalah keadaan keuangan paling populer dan umum dalam rencana bisnis apa pun, karena pertama -tama akan menggunakan bankir dan investor saat meninjau rencana bisnis.

Keadaan ini menunjukkan apakah perusahaan menguntungkan atau tidak. Mulailah dengan ringkasan pendapatan, rincian biaya dan pengeluaran, dan kemudian menunjukkan hasil akhir, yang merupakan laba bersih. Untuk mengetahui apakah perusahaan menghasilkan atau kehilangan uang, Anda hanya perlu mengamati bagian bawah negara bagian ini.

Meskipun hanya mewakili periode waktu tertentu, ia juga dapat mencakup data dari tahun sebelumnya atau bahkan beberapa tahun sebelumnya untuk memfasilitasi perbandingannya dan melihat bagaimana perusahaan akan berjalan seiring waktu.

Laporan laba rugi membentuk dasar dari evaluasi keuangan bisnis yang penting saat menganalisis bersama dengan informasi yang terkandung dalam laporan keuangan lainnya.

Struktur: Elemen dari Pernyataan Hasil

Contoh status kertas Strukturnya mudah diikuti. Penjualan dimulai di atas, biaya dan biaya lainnya dikurangi karena kemajuan sedang dilakukan dan garis bawah menunjukkan berapa banyak uang yang diperoleh atau hilang pada akhir periode laporan.

Penjualan

Mencerminkan pendapatan yang diterima untuk penjualan layanan atau produk. Dapat ditentukan untuk dinyatakan dalam satu baris, atau terpisah dalam baris untuk memberikan rincian tambahan tentang produk atau layanan yang menghasilkan pendapatan.

Biaya penjualan

Adalah biaya langsung untuk menghasilkan pendapatan terdaftar. Ini akan mencakup biaya bahan baku dan komponen, produk yang dibeli untuk dijual kembali dan biaya produksi langsung.

Dapat melayani Anda: pasar regional: karakteristik dan contohLaba kotor

Itu adalah perbedaan antara pendapatan dan biaya penjualan. Ini adalah ukuran sederhana dan sangat berguna tentang berapa banyak keuntungan yang dihasilkan untuk setiap $ 1 dari pendapatan sebelum mempertimbangkan biaya operasional dan biaya lainnya. Ini digunakan untuk menghitung margin laba kotor (%).

Biaya operasional

Bagian ini mencantumkan semua pengeluaran yang terkait dengan pengoperasian perusahaan. Berikut adalah pengeluaran yang tidak terkait langsung dengan produksi barang atau jasa, seperti biaya keuangan, sumber daya manusia dan administrasi.

Keuntungan operasional

Setelah bagian pengeluaran, biaya operasional dikurangi dari keuntungan kotor untuk menghitung laba operasional, yang merupakan laba sebelum bunga dan pajak.

Posisi Keuangan dan Pajak

Bagian ini umumnya mencakup biaya yang disebabkan oleh bunga yang dibayarkan atas pinjaman dan kewajiban yang tertunda. Angka yang berguna bagi pemegang saham untuk mengevaluasi berapa banyak keuntungan yang digunakan dalam struktur pembiayaan perusahaan.

Selain itu, jumlah pajak penghasilan yang telah dibayarkan, atau diharapkan membayar, untuk periode yang dicakup oleh laporan laba rugi dinyatakan.

Laba bersih

Akhirnya, di bagian bawah halaman, jumlah yang menarik minat semua orang: manfaat bersih. Mencerminkan berapa banyak perusahaan yang menang atau kalah selama periode laporan. Ini pada dasarnya jumlah uang yang dihasilkan setelah mengurangi semua biaya pendapatan.

Bagaimana membuat pernyataan negara?

Status hasil disiapkan berdasarkan akuntansi yang masih harus dibayar. Ini berarti bahwa pendapatan diakui hanya ketika mereka benar -benar diterima, bukan ketika faktur dilakukan.

Itu dapat melayani Anda: Bagan Organisasi Perusahaan Makanan: Struktur dan FungsiDi sisi lain, pengeluaran diakui pada saat mengeluarkan, bahkan jika mereka dibayar di sebelumnya atau setelah periode saat ini.

Periode negara

Itu dimulai dengan menentukan periode tertentu untuk laporan laba rugi. Periode bisa bulanan, triwulanan atau tahunan. Perusahaan yang mengutip di pasar saham biasanya memiliki laporan laba rugi tahunan, sedangkan yang terkecil cenderung membuat laporan bulanan atau triwulanan.

Penjualan

Adalah pendapatan yang diperoleh dengan aktivitas utama perusahaan. Misalnya, dalam hal produsen perangkat elektronik, pendapatan akan terdiri dari penjualan perangkat bisnis elektronik.

Biaya penjualan

Untuk pengecer, biaya penjualan akan menjadi jumlah dari inventaris awal periode ditambah total pembelian selama periode tersebut, kecuali inventaris pada akhir periode tersebut.

Namun, dalam kasus produsen, biaya penjualan juga akan mencakup biaya produksi yang dikeluarkan dalam pembuatan produk selama periode tersebut, seperti biaya tenaga kerja langsung, konsumsi bahan, depresiasi pabrik dan mesin , biaya pabrik umum, dll.

Laba kotor

Biaya penjualan pendapatan hanya dikurangi, memberikan keuntungan kotor: pendapatan - biaya penjualan = keuntungan kotor.

Misalnya, jika suatu barang dibeli seharga $ 10 dan dijual seharga $ 18, keuntungan kotor akan menjadi $ 8.

Margin kotor mewakili angka itu sebagai persentase. Semakin tinggi angka ini, semakin baik. Persentase dihitung dengan membagi margin kotor antara pendapatan:

- Gain bruto / pendapatan = % margin kotor.

Biaya operasional

Ini termasuk distribusi dan biaya transportasi, di samping berbagai biaya administrasi atau umum yang dikeluarkan oleh perusahaan. Beberapa contoh adalah:

Dapat melayani Anda: investasi awal di perusahaan- Posisi legal dan profesional.

- Biaya Gaji Direktorat Eksekutif.

- Biaya sewa kantor yang digunakan untuk tujuan administratif dan manajemen.

- Depresiasi gedung markas.

Keuntungan operasional

Ini juga dikenal sebagai EBIT (keuntungan sebelum bunga dan pajak). Ini dihitung dengan mengurangi biaya operasional dari gain kotor: gain kotor - biaya operasional = keuntungan operasional.

Biaya keuangan

Di sini bunga yang dibayarkan untuk pinjaman bank dan pinjaman lainnya ditampilkan, kecuali pendapatan bunga yang diterima pada saldo kas. Beberapa hasil negara merinci baik bunga yang masih harus dibayar dan bunga yang dibayar.

Pajak penghasilan

Itu adalah biaya untuk pajak penghasilan yang diakui selama suatu periode. Ini umumnya terdiri dari tiga elemen berikut:

- Memperkirakan biaya fiskal dari periode saat ini.

- Pengeluaran Pajak Tangguh.

- Penyesuaian fiskal periode sebelumnya.

Laba bersih

Juga dikenal sebagai Net Gain, ini adalah hasil akhirnya. Itu adalah saldo yang tersisa setelah mengurangi keuntungan operasional lebih sedikit biaya dan pajak keuangan. Itu berpotensi menjadi kerugian, jika akhirnya menghabiskan lebih dari yang dia masuk.

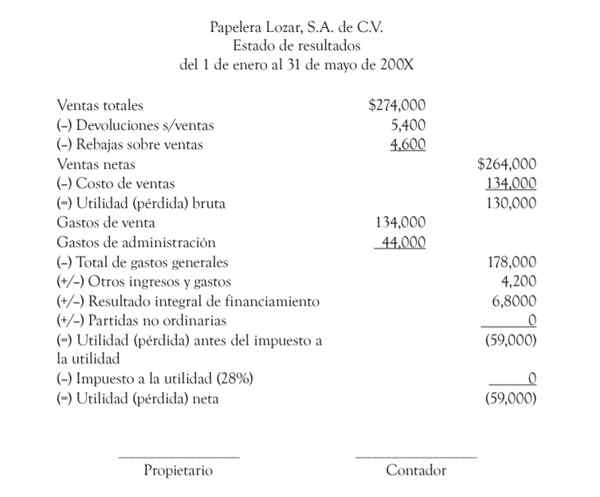

Contoh Pernyataan Negara

Di bawah ini adalah contoh dari keadaan hasil perusahaan ABC, untuk periode akuntansi 2018 dan 2019, sedemikian rupa untuk membuat analisis komparatif.

Referensi

- Statmen laba rugi | Akun Laba & Rugi. Diambil dari: disederhanakan akuntansi.com.

- Mendapatkan ke Intinya: Cara Membaca dan Menggunakan Pernyataan Inome Anda. Diambil dari: gairah.org.

- Pernyataan masuk menjadi mudah untuk bisnis Anda. Deskera. Diambil dari: deskera.com.