Status status keuangan

- 3336

- 709

- Domingo Gutkowski

Kami menjelaskan apa keadaan situasi keuangan, untuk apa, strukturnya dan memberikan beberapa contoh

Apa keadaan situasi keuangan?

Dia status status keuangan Ini adalah salah satu laporan keuangan utama di perusahaan. Menunjukkan total aset perusahaan dan bagaimana aset ini dibiayai, baik dengan modal atau hutang.

Itu juga bisa disebut keadaan warisan bersih. Keadaan ini didasarkan pada persamaan penting ini: aktif = kewajiban + modal. Sangat penting untuk akuntansi, serta untuk rumit model keuangan.

Itu dibagi menjadi dua bagian atau bagian. Pada bagian pertama semua aset perusahaan dijelaskan. Pada bagian kedua, kewajiban perusahaan dan modal akuntansi dijelaskan.

Ini mewakili foto terperinci dari status keuangan perusahaan pada saat diterbitkan, karena termasuk aset, kewajiban dan modal akuntansi perusahaan, memberikan gagasan yang jelas tentang nilai akuntansinya.

Keadaan ini adalah cara terbaik untuk menganalisis situasi keuangan perusahaan. Seorang analis dapat menggunakannya untuk menghitung sejumlah besar indikator keuangan yang membantu menentukan seberapa baik perusahaan bekerja, seberapa cair atau pelarutnya dan seberapa efisiennya itu.

Untuk apa keadaan situasi keuangan?

Ini adalah keadaan keuangan yang sangat penting karena berbagai alasan. Ini dapat dianalisis secara individual dan juga bersama dengan laporan keuangan lainnya, status arus kas dan laporan hasil, sehingga mendapatkan citra lengkap kesehatan keuangan perusahaan.

Misalnya, ini bukan sinyal yang baik jika kewajiban perusahaan lebih besar dari asetnya, karena itu berarti kerugiannya melebihi modal, yang dapat menyebabkan kebangkrutan perusahaan atau ketidakmampuannya untuk melakukan bisnis.

Ini juga menunjukkan jumlah aset yang tersedia yang dapat membantu memperluas bisnis, apakah mengakuisisi perusahaan lain atau mengembangkan produk baru, atau bahkan menggunakan hutang untuk mempertahankan kegiatan operasional.

Dapat melayani Anda: rantai pasokan bimbo (penjelasan)Selain itu, memungkinkan untuk mengetahui apakah ada kelebihan tindakan, lebih dari yang dibutuhkan pasar, sebagai akibat dari tidak ada permintaan yang diharapkan dari produk, menjadi sinyal bahwa perusahaan mendorong asetnya dengan buruk.

Perbandingan dengan perusahaan lain

Meskipun angka yang ditunjukkan oleh perusahaan dalam status keuangan dapat sangat bervariasi, kerangka umum negara bagian dari semua perusahaan tetap sama. Ini berarti bahwa dimungkinkan untuk membandingkan kinerja dua perusahaan di dua sektor industri yang berbeda.

Indikator kinerja keuangan yang penting

Likuiditas

Bandingkan aset lancar perusahaan dengan kewajiban saat ini memberikan citra likuiditasnya. Aset lancar harus lebih besar dari kewajiban saat ini sehingga perusahaan dapat mencakup kewajiban jangka pendeknya.

Manfaat

Amati bagaimana perusahaan dibiayai menunjukkan berapa banyak leverage yang dimilikinya, yang pada gilirannya menunjukkan berapa banyak risiko keuangan yang diasumsikan perusahaan. Bandingkan utang dengan modal saham dan utang dengan modal total adalah cara biasa untuk mengevaluasi leverage.

Efisiensi

Dengan menggunakan laporan laba rugi bersama dengan status status keuangan, dimungkinkan untuk mengevaluasi efisiensi yang digunakan perusahaan untuk menggunakan asetnya. Misalnya, membagi pendapatan antara total aset menghasilkan indeks rotasi aset, yang menunjukkan efisiensi yang dengannya perusahaan mengubah aset menjadi pendapatan.

Tingkat pengembalian

Dapat digunakan untuk mengevaluasi seberapa baik perusahaan menghasilkan pengembalian. Misalnya, membagi laba bersih antara modal pemegang saham menghasilkan pengembalian modal (ROE), dan membagi laba bersih antara total aset menghasilkan pengembalian atas aset (ROA).

Dapat melayani Anda: kontrol akuntansi internalStruktur keadaan situasi keuangan

Anda dapat meringkas tiga elemen yang membentuk keadaan situasi keuangan perusahaan sebagai berikut:

Aktiva

Orang memiliki aset bernilai tinggi, seperti real estat atau perhiasan. Demikian pula, perusahaan juga dapat memiliki aset. Salah satu perbedaan antara aset seseorang dan perusahaan adalah kewajiban perusahaan untuk menerbitkan apa yang mereka miliki.

Perusahaan dapat memiliki aset berwujud, seperti komputer, mesin, uang, dan real estat. Anda juga dapat memiliki aset tidak berwujud, seperti merek dagang terdaftar, hak cipta atau paten. Secara umum, aset perusahaan diklasifikasikan sesuai dengan kemampuan untuk mengubahnya menjadi uang tunai:

-

Aset lancar

Itu adalah uang tunai dan properti lain dari perusahaan yang dapat dengan mudah menjadi uang tunai sepanjang tahun. Ini adalah indikator penting dari situasi keuangan perusahaan, karena digunakan untuk membayar kewajiban jangka pendek dari operasi perusahaan.

Jika perusahaan mengalami penurunan aset lancar, itu berarti Anda perlu menemukan cara baru untuk membiayai kegiatannya, menjadi cara untuk mengeluarkan tindakan atau meminta pinjaman. Beberapa aset lancar penting bagi perusahaan:

-

- Efektif dan setara.

- Investasi jangka pendek.

- Piutang usaha.

- Inventaris.

-

Aset tidak lancar

Aset yang dimiliki perusahaan terhadap mereka yang tidak memiliki rencana untuk mengubahnya menjadi uang tunai selama tahun ini atau yang membutuhkan lebih dari setahun untuk mengubahnya menjadi uang tunai. Berikut adalah aset tetap, seperti tanah, bangunan, mesin, dll.

Pasif

Semua perusahaan memiliki hutang, yang disebut kewajiban. Keberhasilan manajemen perusahaan didasarkan pada kemampuannya untuk mengelola berbagai kewajiban yang dianggap sebagai bagian dari bisnis. Ini dibagi menjadi dua bagian:

-

Kewajiban saat ini

Komitmen yang harus dibayar perusahaan sepanjang tahun. Perusahaan harus membayar beberapa aset lancar untuk membayar biaya ini. Beberapa jenis kewajiban saat ini adalah:

-

- Akun hutang.

- Biaya pinjaman pinjaman saat ini.

-

Pasif jangka panjang

Ini adalah komitmen bahwa perusahaan tidak wajib membayar dalam waktu kurang dari satu tahun, seperti pinjaman jangka panjang, meskipun pada akhirnya mereka harus dibayar. Penting untuk mempertimbangkan hal ini saat mengevaluasi perusahaan.

Dapat melayani Anda: André Gunder Frank: Biografi, Teori, KaryaModal akuntansi

Aset pemegang saham adalah uang yang mereka investasikan, didistribusikan sebagai tindakan, ditambah laba yang tidak dipublikasikan, yang mewakili laba yang ditahan dan diinvestasikan kembali oleh perusahaan.

Modal saham ini adalah yang membiayai bisnis. Semakin banyak modal yang dimiliki pemegang saham, uang operasional perusahaan akan meningkat.

Modal akuntansi dihitung dengan mengurangi total kewajiban dari total aset. Misalnya, jika total aset perusahaan adalah $ 150 juta dan kewajibannya adalah $ 70 juta, modal akuntansi setara dengan $ 80 juta.

Contoh

Di bawah ini adalah dua contoh status keuangan perusahaan:

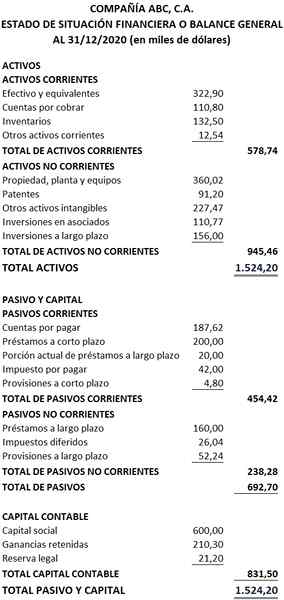

Contoh 1

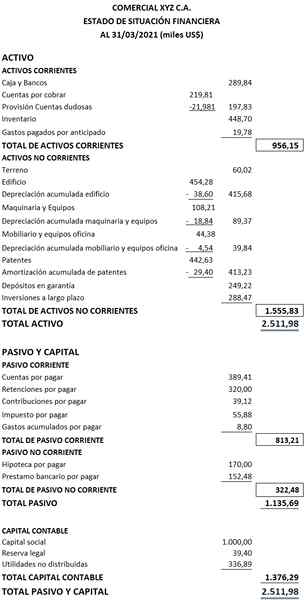

Contoh 2

Referensi

- Orwiki (2021). Laporan Posisi Keuangan. Diambil dari: orwiki.org.

- Modal Otoritas Pasar (2021). Laporan posisi keuangan (neraca). Diambil dari: CMA.org.Sa.

- CFI (2021). Saldo lembar. Diambil dari: CorporateFinanceInstitute.com.

- AccountingCat (2017). Status status keuangan. Diambil dari: Accountingcat.WordPress.com.

- Freeagent (2021). Apa pernyataan posisi keuangan? Diambil dari: freeagent.com.