Laporan Keuangan Dasar Untuk Apa Penggunaan, Perhitungan, Contoh

- 4125

- 18

- Miss Marion Graham

Itu Laporan Keuangan Dasar Mereka adalah catatan formal yang mengirimkan kegiatan komersial dan kinerja keuangan perusahaan. Mereka sering diaudit oleh akuntan atau lembaga pemerintah untuk menjamin keakuratannya dan untuk tujuan fiskal, keuangan atau investasi.

Rangkaian laporan keuangan umumnya berisi laporan hasil, neraca, dan status arus kas dan status arus kas. Mereka juga dikenal sebagai Laporan Keuangan. Informasi dan posisi keuangan perusahaan disajikan dengan struktur, sehingga mudah dimengerti.

Sumber: Pixabay.com Untuk perusahaan besar, pernyataan ini bisa rumit. Oleh karena itu, mereka dapat mencakup diskusi dan analisis manajemen, di samping serangkaian catatan kaki yang luas.

Catatan ini menjelaskan secara lebih rinci setiap elemen dalam laporan laba rugi, neraca dan status arus kas dan status arus kas dan. Catatan atas laporan keuangan dianggap sebagai bagian integral dari hal yang sama.

[TOC]

Informasi keuangan

Pernyataan ini disiapkan untuk memberikan informasi lebih lanjut kepada pengguna di luar organisasi, seperti kreditor dan investor, tentang kesehatan keuangan perusahaan.

Perusahaan yang dikutip di pasar saham juga harus menyajikan pernyataan ini bersama dengan pernyataan lain bersama dengan yang lain.

Bagi banyak manajer, manajer dan investor, laporan keuangan adalah alat utama untuk mendapatkan informasi tentang keuangan perusahaan. Untuk alasan ini, akuntansi keuangan memberikan sangat penting bagi pentingnya, kebenaran dan ketepatan informasi yang terkandung di dalamnya.

Untuk apa mereka?

Mereka digunakan oleh investor dan kreditor untuk mengevaluasi potensi laba dan situasi keuangan suatu organisasi. Mereka berguna karena alasan berikut:

- Tentukan kapasitas perusahaan untuk menghasilkan efektif.

- Tentukan apakah perusahaan memiliki kemampuan untuk membayar utangnya.

- Melacak hasil keuangan untuk mendeteksi masalah profitabilitas yang segera terjadi.

- Menghasilkan indikator keuangan yang dapat menunjukkan kondisi bisnis.

- Selidiki rincian transaksi komersial tertentu, yang dijelaskan dalam catatan yang melekat pada pernyataan.

Tiga laporan keuangan utama adalah laporan hasil, neraca dan keadaan arus kas dan keadaan arus kas dan.

Neraca keuangan

Membantu mengevaluasi kesehatan keuangan perusahaan. Saat menganalisis beberapa periode akuntansi, Anda dapat mengidentifikasi tren yang mendasari di posisi keuangan perusahaan.

Berguna untuk menentukan status risiko likuiditas, risiko keuangan, risiko kredit dan risiko komersial suatu entitas.

Saat digunakan bersama dengan laporan keuangan pesaing, keseimbangan umum membantu mengidentifikasi hubungan dan tren yang menunjukkan kemungkinan masalah atau area untuk meningkatkan.

Dapat melayani Anda: saldo komersialOleh karena itu, analisis neraca dapat membantu memprediksi jumlah, momen dan volatilitas laba masa depan entitas.

Laporan Pendapatan

Memberikan dasar untuk mengukur kinerja perusahaan selama siklus akuntansi. Itu dapat dievaluasi dalam hal berikut:

- Perubahan pendapatan penjualan selama periode tersebut dan dibandingkan dengan pertumbuhan industri.

- Perubahan margin manfaat kotor, manfaat operasional dan laba bersih selama periode tersebut.

- Peningkatan atau penurunan laba bersih, manfaat operasi dan manfaat kotor selama periode tersebut.

- Perbandingan profitabilitas perusahaan dengan organisasi lain yang beroperasi di industri atau sektor serupa.

Laporan arus kas

Memberikan informasi penting tentang solvabilitas dan likuiditas suatu organisasi, yang sangat penting untuk pertumbuhan dan kelangsungan hidup perusahaan mana pun.

Saat menyusun variasi utama dalam situasi keuangan untuk suatu periode, ini membantu membedakan prioritas manajemen.

Data arus kas lebih objektif daripada manfaat keuangan yang ditampilkan dalam laporan laba rugi, yang rentan terhadap perubahan fasih yang disebabkan oleh penggunaan kebijakan akuntansi yang berbeda.

Laporan Keuangan Dasar

- Neraca keuangan

Ini memberikan gambaran umum tentang aset, kewajiban dan modal akuntansi perusahaan, seperti foto tepat waktu. Tanggal di bagian atas saldo umum menunjukkan kapan foto itu diambil.

Itu mencatat cara aset menerima dana, baik dengan kewajiban, melalui pinjaman bank, atau dengan modal, melalui laba yang ditahan.

Aset tercantum dalam neraca dalam urutan likuiditas. Di sisi lain, kewajiban tercantum dalam urutan di mana mereka akan dibayar.

Aktiva

- Uang tunai dan padanannya aktif cairan.

- Akun Piutang adalah jumlah uang yang dihutang pelanggan kepada perusahaan untuk penjualan produk atau layanan.

- Inventaris.

Pasif

- Hutang, termasuk hutang jangka panjang.

- Sewa, pajak, dan keuntungan.

- Gaji untuk membayar.

- Dividen Hutang.

Warisan

Itu adalah total aset suatu organisasi yang kurang dari tanggung jawab totalnya. Itu sesuai dengan jumlah uang yang akan diterima oleh pemegang saham jika semua aset diakhiri dan semua utang organisasi akan dibayar.

- Laporan Pendapatan

Memberikan gambaran umum tentang biaya, pendapatan, dan keuntungan perusahaan untuk jangka waktu tertentu.

Tujuan utamanya adalah mengirimkan rincian tentang profitabilitas kegiatan komersial. Anda juga dapat menunjukkan jika penjualan atau pendapatan meningkat dibandingkan dengan periode lainnya.

Dapat melayani Anda: dokumen yang harus dibayarJenis pendapatan

Penghasilan operasional pada dasarnya pendapatan untuk penjualan produk atau layanan. Mereka dihasilkan dari kegiatan komersial penting dari suatu organisasi.

Penghasilan non -operasional adalah yang diterima melalui tugas yang bukan milik fungsi utama perusahaan. Beberapa contoh adalah:

- Penghasilan untuk Menyewa Properti.

- Bunga yang diperoleh uang yang disimpan di bank.

- Penghasilan dari asosiasi strategis, seperti pembayaran royalti.

Jenis pengeluaran

Biaya primer dilakukan selama proses mendapatkan pendapatan dari aktivitas bisnis utama.

Mereka berisi biaya barang dagangan yang dijual, biaya umum dan administrasi. Misalnya, komisi penjualan, gaji karyawan dan layanan publik seperti transportasi dan listrik.

Di antara pengeluaran sekunder adalah kerugian karena penyelesaian mesin, atau bunga yang dicairkan oleh pinjaman.

- Laporan arus kas

Mengevaluasi sejauh mana suatu organisasi menghasilkan uang untuk membiayai biaya operasinya, membayar kewajiban utangnya dan investasi keuangan.

Ini memungkinkan investor untuk memahami bagaimana operasi perusahaan bekerja, dari mana uang mereka berasal dan bagaimana uang dibelanjakan. Ini juga memberikan informasi tentang apakah perusahaan memiliki basis keuangan yang solid.

Kegiatan operasional

Ini berisi semua asal dan uang tunai yang digunakan untuk mengelola perusahaan dan menjual produk atau layanan.

Uang tunai berasal dari berbagai transaksi yang dilakukan dalam inventaris, biaya untuk pelanggan dan penjualan tunai.

Mereka juga termasuk gaji, pembayaran pajak dan bunga, persewaan, dan tanda terima untuk pembayaran kepada pemasok.

Kegiatan investasi

Ini semua adalah sumber dan penggunaan uang yang sesuai dengan investasi perusahaan di masa depan jangka panjang.

Misalnya, pinjaman yang diterima dari bank atau diberikan kepada pemasok, penjualan atau pembelian aset, atau pembayaran apa pun yang terkait dengan akuisisi atau fusi.

Kegiatan keuangan

Mereka adalah sumber uang tunai atau investor, serta penggunaan uang yang dibayarkan kepada pemegang saham.

Misalnya, penerbitan utang dan modal, pinjaman bank, saham, pembayaran dividen dan penggantian utang.

Bagaimana laporan keuangan dihitung?

Neraca keuangan

Neraca disusun sedemikian rupa sehingga total aset perusahaan sama dengan jumlah kewajiban ditambah warisan.

Aset dapat dibiayai dari sumber internal (modal sosial dan laba) atau kredit eksternal (pinjaman bank, kreditor komersial, dll.).

Karena total aset perusahaan harus sama dengan jumlah modal yang diinvestasikan oleh pemilik dan pinjaman apa pun, total aset harus sama dengan jumlah modal dan kewajiban. Total keseimbangan diidentifikasi seperti ini:

Dapat melayani Anda: ekonomi klasik- Total aset ditempatkan di neraca untuk periode tersebut.

- Semua kewajiban dihitung, yang harus menjadi daftar terpisah dalam saldo umum.

- Total aset bersih ditempatkan dan jumlah ini ditambahkan ke total kewajiban.

- Total aset harus sama dengan total kewajiban ditambah total aset.

Ini mengarah ke formula akuntansi neraca: aset = (kewajiban + warisan pemilik).

Laporan Pendapatan

Ini terutama didedikasikan untuk pengeluaran dan pendapatan suatu organisasi untuk jangka waktu tertentu. Setelah biaya pendapatan dikurangi, negara akan menghasilkan jumlah keuntungan dari suatu organisasi, yang disebut laba bersih.

Informasi keuangan dari periode sebelumnya disajikan bersama dengan hasil keuangan dari periode saat ini untuk memfasilitasi perbandingan kinerja untuk suatu periode.

Misalnya, jika suatu organisasi sedang mempersiapkan status hasil untuk semester yang berakhir pada tanggal 31 Desember 2018, angka komparatif dari periode sebelumnya harus terkait dengan enam bulan yang berakhir pada tanggal 31 Desember 2017. Total status hasil diidentifikasi sebagai berikut:

- Total semua pendapatan atau penjualan untuk periode tersebut.

- Total semua biaya dan biaya bisnis.

- Total biaya pendapatan dikurangi untuk mendapatkan laba bersih atau kenaikan periode.

Formula akuntansi umum dari laporan laba rugi adalah: laba bersih = total pendapatan - total biaya.

Laporan arus kas

Tidak ada formula seperti itu untuk menghitung keadaan arus kas, tetapi berisi tiga bagian yang melaporkan arus kas untuk berbagai kegiatan di mana perusahaan telah menggunakan uang tunai.

Contoh

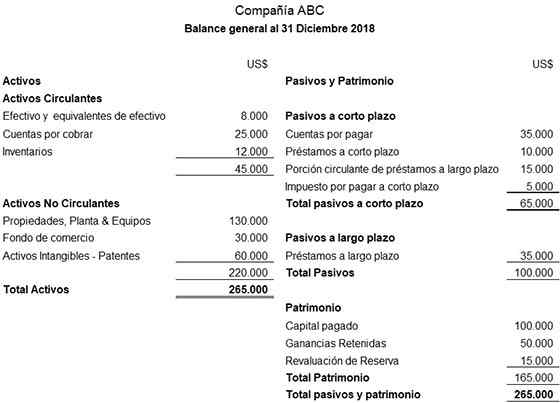

Berikut ini adalah contoh ilustratif dari keseimbangan umum yang disiapkan untuk perusahaan ABC:

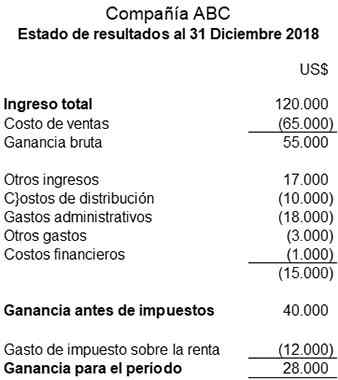

Contoh ilustratif dari pernyataan hasil yang disiapkan untuk perusahaan ABC adalah sebagai berikut:

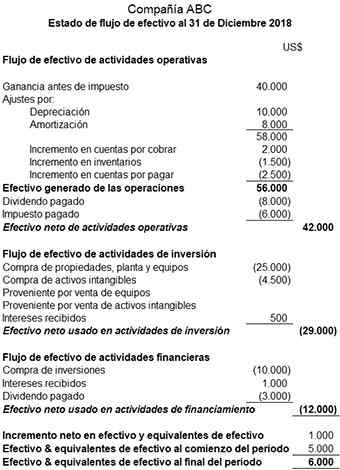

Berikut ini adalah contoh ilustratif dari keadaan arus kas yang disiapkan untuk perusahaan ABC:

Referensi

- Chris Murphy (2019). Laporan keuangan. Inventopedia. Diambil dari: Investopedia.com.

- Wikipedia, The Free Encyclopedia (2019). Laporan keuangan. Diambil dari: di.Wikipedia.org.

- Akuntansi yang disederhanakan (2019). Apa laporan keuangan? Diambil dari: disederhanakan akuntansi.com.

- Kursus Akuntansi Saya (2019). Apa laporan keuangan? Diambil dari: MyCountingCourse.com.

- Steven Bragg (2018). Laporan keuangan. Alat akuntansi. Diambil dari: Accountingools.com.

- Inc (2019). Laporan keuangan. Diambil dari: Inc.com.

- « Obat di Latar Belakang dan Metode Abad Pertengahan

- Karakteristik topologi mesh, keuntungan, kerugian »