Margin kontribusi

- 747

- 205

- Miss Marion Graham

Berapa margin kontribusinya?

Dia margin kontribusi Ini adalah kapasitas perusahaan untuk menutupi biaya variabel dengan penjualan. Oleh karena itu, pendapatan untuk penjualan kecuali total biaya variabel yang dikeluarkan dalam produk. Jumlah kontribusi akan berfungsi untuk menutup total biaya tetap dan sisanya akan menjadi keuntungan yang diperoleh oleh bisnis.

Perhitungan margin kontribusi sangat penting bagi bisnis apa pun. Tidak hanya membantu perusahaan untuk mengevaluasi profitabilitasnya, tetapi juga membantu mengetahui margin yang dimiliki lini produk yang berbeda.

Saat menentukan margin kontribusi dari barang yang berbeda, perusahaan dapat mengetahui produk mana yang memberikan margin yang lebih besar dan lini produk mana yang memiliki kinerja yang lebih rendah.

Margin kontribusi sangat berguna untuk organisasi. Saat menggunakan formulanya, perusahaan dapat menetapkan kebijakan harganya.

Menurut analisis, perusahaan dapat membingkai strategi dan mengambil tindakan yang diperlukan. Dengan mengumpulkan data, perusahaan dapat meningkatkan penjualan produk yang menghasilkan margin yang lebih tinggi.

Bagaimana Anda mendapatkan margin kontribusi?

Margin kontribusi dapat dihitung menggunakan rumus berikut:

- Kontribusi margin = (pendapatan penjualan - biaya variabel) / pendapatan penjualan.

Formula ini menghitung margin kontribusi untuk semua unit yang dijual. Margin ini juga dapat dihitung dengan sangat berbeda dari jenis margin lainnya. Dengan bantuan formula berikut, Anda dapat menghitung per unit:

- Margin Kontribusi Kesatuan = (Harga Unit - Biaya Variabel Unit) / Harga Unit.

Dalam hal ini, ia juga dapat merujuk pada ukuran per unit margin operasi bruto suatu produk, karena hanya dihitung sebagai harga produk lebih sedikit biaya variabelnya.

Dapat melayani Anda: minyakBiaya variabel dan tetap

Saat menghitung margin kontribusi, biaya mana yang dianggap variabel dan yang dianggap tetap. Biaya variabel mengacu pada biaya apa pun yang meningkat atau berkurang tergantung pada jumlah produk yang diproduksi atau layanan yang disediakan.

Misalnya, dalam bisnis yang memproduksi kemeja, biaya bahan langsung dan tenaga kerja akan meningkat sehubungan dengan jumlah kemeja yang diproduksi.

Jika dalam bisnis yang sama, perwakilan penjualan mendapatkan komisi untuk penjualan kemeja ini, maka komisi ini juga harus dianggap sebagai biaya variabel.

Biaya variabel tidak termasuk biaya tetap seperti kantor, asuransi, penyewaan peralatan dan gaji karyawan yang tidak meningkatkan atau mengurangi sehubungan dengan produksi dan penjualan.

Indikator margin kontribusi

Margin kontribusi juga dapat dinyatakan persentase, yang disebut indikator margin kontribusi, menyatakan jumlahnya sebagai persentase dari total pendapatan.

- Indikator margin kontribusi = ((pendapatan penjualan - biaya variabel) / pendapatan penjualan) x 100.

Contoh

Contoh 1

Misalkan perusahaan HSC Ltd. Jual produk seharga $ 200. Biaya variabel unit produk adalah $ 80. Biaya variabel unit ini mencakup biaya langsung bahan, tenaga kerja dan variabel umum. Biaya tidak langsung tetap adalah $ 20. Itu diminta untuk menghitung margin kontribusi.

Dalam contoh ini, biaya tidak langsung tetap diberikan secara terpisah. Ini karena tidak akan dimasukkan dalam perhitungan margin kontribusi, karena itu bukan bagian dari formula. Anda memiliki:

- Kontribusi Margin = Pendapatan Penjualan - Biaya Variabel = $ 200 - $ 80 = $ 120. Oleh karena itu, margin kontribusi unit adalah $ 120.

Contoh 2

Goody Company memiliki penjualan bersih $ 300.000, menjual 50.000 unit produk Anda. Biaya variabel kesatuan adalah $ 2. Perlu untuk mengetahui unit unit kontribusi, margin kontribusi total dan indikator kontribusi. Anda memiliki:

- Perusahaan memiliki penjualan bersih $ 300.000.

- Jumlah unit yang dijual adalah 50.000.

- Harga jual unit kemudian: ($ 300.000 /50.000) = $ 6 per unit.

- Biaya variabel kesatuan adalah $ 2.

- Margin kontribusi unit sesuai dengan formula adalah: Harga jual unit - Biaya variabel unit = $ 6 - $ 2 = $ 4 per unit.

- Total margin kontribusi kemudian adalah: $ 4 x 50.000 = $ 200.000.

- Indikator kontribusi adalah: Kontribusi / Penjualan = $ 200.000 / $ 300.000 = 66,67%.

Keuntungan dan kerugian dari margin kontribusi

Mudah digunakan

Margin kontribusi hanya dihitung sebagai biaya penjualan lebih sedikit variabel. Itu dapat dikonversi menjadi ukuran menjadi unit hanya membaginya di antara jumlah unit yang dijual.

Unit ukuran ini bisa sangat berguna, karena dikatakan jumlah laba yang akan diperoleh untuk setiap unit yang dijual setelah perusahaan mencapai titik kesetimbangan.

Total margin kontribusi juga berguna. Jika margin total lebih besar dari biaya tetap perusahaan, itu berarti bahwa perusahaan menguntungkan, tetapi jika lebih rendah dari biaya tetap, perusahaan mengalami kerugian.

Informasi yang ada

Itu dilakukan dengan informasi yang telah dihitung untuk tujuan lain. Semua perusahaan menghitung angka penjualan mereka dan informasi biaya juga dicatat. Satu -satunya pekerjaan tambahan yang harus dilakukan adalah mengklasifikasikan biaya sebagai tetap atau variabel.

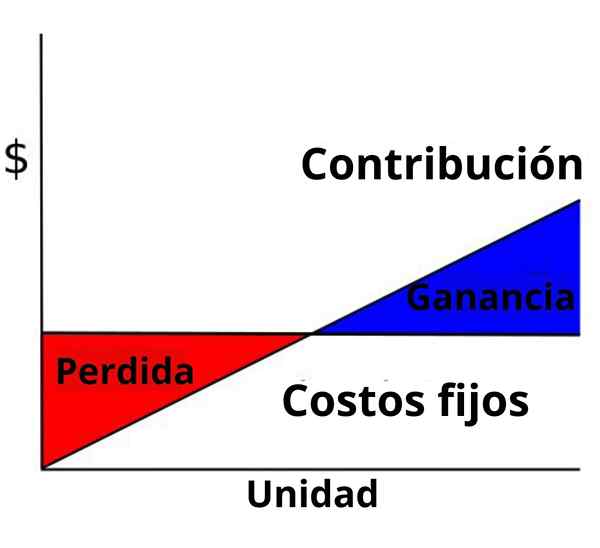

Dapat melayani Anda: bagan organisasi perusahaanTahu titik keseimbangannya

Titik kesetimbangan mewakili jumlah pendapatan yang diperlukan untuk menutupi semua biaya perusahaan, tetap dan variabel, sebelum memulai laba.

Margin kontribusi adalah komponen penting dalam persamaan kesetimbangan: titik kesetimbangan = total biaya tetap / margin kontribusi total.

Mengetahui persis berapa banyak pendapatan yang harus dihasilkan untuk menutupi biaya bisnis akan membantu menetapkan tujuan untuk pertumbuhan dan perluasan perusahaan.

Asumsi yang tidak realistis

Kerugian utama adalah bahwa beberapa asumsi yang tidak realistis diperlukan. Pertama, harus diasumsikan bahwa harga jual tetap konstan. Ini berarti bahwa tidak ada diskon yang dapat ditawarkan untuk pesanan besar.

Kedua, ia mengasumsikan bahwa biayanya linier dan dapat dibagi dengan jelas menjadi komponen tetap dan variabel. Seringkali, ini lebih mudah untuk mengatakannya daripada melakukannya.

Ketiga, diasumsikan bahwa perusahaan dengan banyak produk menjaga campuran produk mereka tetap konstan, bahkan ketika mereka mengubah harga jual mereka. Akhirnya, ia mengasumsikan bahwa produsen memproduksi dan menjual jumlah unit yang sama persis.

Tingkat bahwa asumsi ini mempengaruhi penggunaan margin bervariasi dari satu perusahaan ke perusahaan lainnya. Namun, kekurangan ini harus dipertimbangkan saat menafsirkan hasilnya.