Sistem inventaris abadi

- 1323

- 213

- Frederick Pfeffer

Kami menjelaskan apa itu sistem inventaris abadi, cara kerjanya, kelebihan dan kekurangannya

Apa itu sistem inventaris abadi?

Dia sistem dari Persediaan abadi Ini adalah metode akuntansi untuk inventaris yang segera mencatat penjualan atau pembelian inventaris melalui penggunaan sistem terkomputerisasi dan perangkat lunak manajemen aset bisnis.

Ini menunjukkan pandangan yang cukup terperinci tentang perubahan dalam inventaris dengan laporan langsung tentang jumlah persediaan yang ada, dan secara akurat mencerminkan tingkat barang yang tersedia.

Inventarisasi abadi adalah metode yang disukai untuk menindaklanjuti inventaris, karena dapat terus menghasilkan hasil yang cukup tepat, jika ditangani dengan benar.

Sebagai perusahaan, memiliki lebih banyak inventaris daripada yang dibutuhkan adalah mahal dan dapat menghasilkan limbah. Di sisi lain, memiliki sangat sedikit berarti bahwa ada risiko mengecewakan pelanggan dan kehilangan pendapatan penjualan dengan pesaing mereka.

Karena perangkat lunak inventaris abadi selalu diperbarui, ia memiliki visibilitas instan tingkat stok, yang memungkinkan Anda merespons lebih cepat terhadap perubahan permintaan.

Bagaimana cara kerja sistem inventaris abadi?

Dengan sistem inventaris abadi, perusahaan terus memperbarui catatan inventaris, menghitung penambahan dan pengurangan untuk kegiatan seperti:

- Barang inventaris dibeli.

- Saham -Barang Dagang.

- Bahan yang diambil dari inventaris untuk digunakan dalam produksi.

- Artikel yang dibuang.

Sistem ini bekerja dengan sempurna saat digabungkan dengan database komputer, diperbarui secara real time oleh personel gudang melalui pemindai kode atau penjual menggunakan terminal titik penjualan.

Inventaris Perpetual Inventarisasi Berkala

Secara tradisional, jika Anda ingin tahu berapa banyak artikel yang tersedia di gudang, sistem fisik atau otomatis berdasarkan banyak harus dibuat.

Itu dapat melayani Anda: Kotak Umum: Fungsi, Kebijakan dan ManajemenPerusahaan secara fisik memperhitungkan saham pada akhir periode tertentu, dan angka inventaris diperbarui pada waktu itu. Ini dikenal sebagai sistem inventaris periodik, karena informasinya diperbarui secara berkala.

Sistem inventaris abadi menggunakan perangkat lunak manajemen inventaris dan proses yang memungkinkan pembaruan waktu nyata dari gerakan inventaris.

Karyawan menggunakan pemindaian barcode untuk merekam penjualan, pembelian atau pengembalian pada saat itu terjadi.

Informasi ini dikirim ke database yang terus diperbarui untuk merekam setiap perubahan. Pembaruan inventaris yang terus -menerus adalah apa yang memberi nama pada sistem dan membedakan pendekatan periodik.

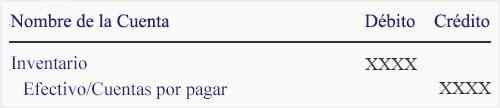

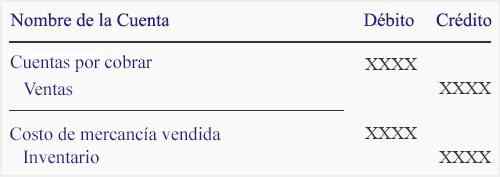

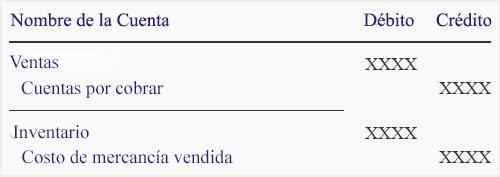

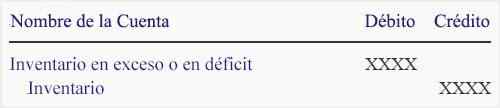

Akun inventaris abadi

Di bawah sistem ini, tidak perlu mempertahankan akun pembelian karena akun inventaris dimuat secara langsung dengan setiap pembelian barang dagangan.

Akun yang akan dihitung dalam sistem ini adalah:

- Saat barang dagangan dibeli untuk menyimpannya di inventaris:

- Saat mengeluarkan biaya seperti pengiriman, asuransi, dll., Ditambahkan ke biaya barang dagangan:

- Jika barang dagangan dikembalikan ke pemasok:

- Saat barang dagangan dijual:

- Jika barang dagangan dikembalikan oleh pelanggan:

- Ketika perbedaan ditemukan antara jumlah akun inventaris dan jumlah fisik:

Keuntungan

Memungkinkan penggantian yang tepat

Perubahan dalam inventaris dicatat secara real time, saat membeli dan menjual inventaris. Ini memungkinkannya untuk menghasilkan laporan yang segera mengidentifikasi item inventaris yang habis.

Itu dapat melayani Anda: 8 fungsi kasirTemukan berkurang dan pencurian

Dalam sistem inventaris berkala, pada akhir periode inventaris disesuaikan, memvalidasi jumlah inventaris fisik. Ini menyembunyikan perampokan apa pun, mengurangi atau bahkan menghitung kesalahan, ketika penyesuaian ini ditransfer ke akun biaya barang dagangan yang dijual.

Sistem abadi akan membandingkan nilai inventaris dalam sistem dengan akhir periode dan akan memungkinkan Anda untuk menyelidiki perbedaan apa pun.

Menghasilkan laporan keuangan menengah yang lebih akurat

Karena dalam sistem inventaris periodik, nilai -nilai inventaris tidak diubah selama periode tersebut, baik akun inventaris di neraca dan biaya biaya barang dagangan yang dijual dalam keadaan laba dan kerugian tidak benar selama periode tersebut.

Sistem abadi mempertahankan jumlah yang benar dan memberikan serangkaian laporan keuangan yang lebih tepat selama periode tersebut.

Manajemen tingkat inventaris terdekat

Tingkat inventaris selalu benar dan diakses secara online kapan saja. Anda dapat menghitung laju rotasi Anda dengan benar untuk mengetahui apakah penjualan melambat atau jika produk tidak lagi dijual.

Integrasi dengan sistem komersial lainnya

Informasi Inventarisasi -Real sangat penting untuk peralatan keuangan dan akuntansi. Integrasi sistem inventaris dengan sistem keuangan membantu menjamin pajak yang tepat dan laporan peraturan.

Penjual dapat memberikan pengalaman pelanggan yang lebih baik, secara langsung memengaruhi reputasi mereka. Integrasi dengan sistem pemasaran memberi tim itu snapshot saat ini tentang apa yang dijual dan apa yang tidak.

Itu bisa melayani Anda: status hasilKerugian

Biaya implementasi yang tinggi

Untuk menggunakan sistem inventaris abadi, perusahaan harus terlebih dahulu memasang peralatan dan perangkat lunak khusus. Investasi awal yang besar, banyak sumber daya dan waktu untuk mengimplementasikan sistem diperlukan dengan benar.

Setelah menginstal peralatan dan perangkat lunak yang diperlukan, pemeliharaan dan pembaruan berkala akan terus menjadi wajib, perusahaan biaya lebih banyak lagi.

Kompleksitas yang lebih besar

Itu mensyaratkan bahwa perusahaan menawarkan pelatihan kepada masing -masing karyawan karena kompleksitas sistem.

Karyawan akan membutuhkan pelatihan tentang cara menggunakan perangkat lunak khusus perusahaan dan juga menerima pelatihan tentang penggunaan peralatan khusus, seperti pemindai.

Inventaris terdaftar mungkin tidak mencerminkan inventaris nyata

Ini bisa menjadi kerugian bahwa transaksi dicatat segera setelah terjadi, karena inventaris terdaftar mungkin tidak mencerminkan inventaris nyata dari waktu ke waktu.

Ini karena dalam sistem inventaris abadi, jumlah inventaris fisik tidak sering digunakan.

Dengan lebih banyak orang yang memasuki transaksi dalam sistem, perusahaan mengasumsikan risiko yang lebih besar untuk membuat kesalahan karena kesalahan manusia.

Lebih banyak waktu konsumsi

Dengan sistem inventaris berkala, perusahaan mengalokasikan waktu untuk merekam akuntansi inventaris.

Anda dapat mendaftar setiap minggu, bulanan atau bahkan setiap tahun. Ini membuat sistem inventaris berkala lebih sedikit waktu dari sistem inventaris abadi.

Dengan sistem abadi, setiap transaksi harus segera dicatat. Auditor harus meninjau transaksi untuk memastikan bahwa mereka benar dan inventaris fisik masih harus dilakukan untuk menemukan perbedaan dalam gambar.

- « Definisi, karakteristik, dan konsekuensi perokok aktif

- Sace Laws Concept, Latar Belakang, Penyebab, Konsekuensi »