Antisipasi Pelanggan Bagaimana Contoh, Contoh

- 1539

- 475

- Miss Wm Hudson

Dia Memajukan pelanggan Ini adalah kewajiban, di mana semua pembayaran pelanggan disimpan untuk produk atau layanan yang belum dikirimkan. Setelah barang atau jasa terkait dikirimkan, jumlah dalam akun ini ditransfer ke akun penjualan.

Terkadang, pengusaha bersikeras bahwa klien mereka melakukan pembayaran di muka. Umumnya diperlukan saat nilai pesanan cukup tinggi atau jika produk yang dipesan sangat mahal.

Sumber: Pixabay.com Antisipasi pelanggan merupakan bagian dari pembayaran terhadap jumlah produk yang akan dikirimkan di kemudian hari. Pelanggan setuju untuk membuat kemajuan ketika barang -barang ini tidak mudah tersedia di pasar atau jika ada kebutuhan mendesak untuk produk.

Akun muka ini dianggap sebagai akun kewajiban jangka pendek, karena jumlah yang disimpan di dalamnya biasanya diselesaikan dalam dua belas bulan berikutnya. Perusahaan dapat memenuhi persyaratan jangka pendek dengan bantuan uang muka pelanggan.

[TOC]

Bagaimana Anda menghitung uang muka pelanggan?

Ketika antisipasi pelanggan terjadi, akuntansi adalah untuk mengenali uang muka sebagai kewajiban sampai saat penjual mematuhi kewajibannya, sesuai dengan ketentuan perjanjian penjualan yang mendasari. Ada dua surat kabar yang terlibat, yaitu:

Catatan Awal

Itu didebit dalam akun tunai (aktif) dan terakreditasi dalam akun uang muka pelanggan (pasif).

Pengakuan penjualan

Akun Advance (Pasif) Pelanggan didebit dan terakreditasi dalam akun penjualan.

Menindaklanjuti

Kemajuan pelanggan tidak boleh dihitung dengan catatan yang dibalik secara otomatis, untuk mencegah jumlah dari dibalik dalam rekening tunai, terlepas dari kenyataan bahwa uang yang diterima harus terus menjadi akun tersebut.

Dapat melayani Anda: komunisme primitifHal yang benar adalah melakukan pemantauan manual tentang jumlah dalam anti -advance pelanggan dan mentransfer jumlah ke akun penjualan karena produk dikirim atau menyediakan layanan.

Hal ini menyebabkan langkah tambahan untuk dilakukan dalam prosedur akuntansi pada akhir bulan, untuk memastikan bahwa status setiap kemajuan pelanggan diselidiki secara berkala.

Kasus akuntansi

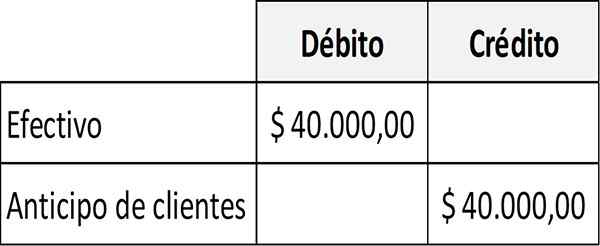

Toko Musik Perusahaan ABC memungkinkan pelanggan untuk membeli sertifikat hadiah elektronik untuk lagu atau perangkat yang dapat ditukarkan yang dapat menyimpan dan memutar lagu.

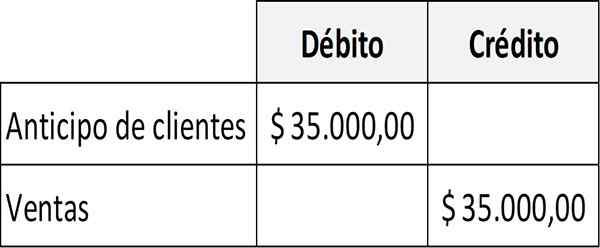

Pada bulan Juni, pelanggan membeli $ 40.000 pada kartu hadiah ABC. Pelanggan juga membeli pada bulan yang sama dengan kartu hadiah $ 35.000 dalam lagu dari perusahaan ABC. Kursi harian untuk mendaftarkan uang muka adalah sebagai berikut:

Di sisi lain, entri surat kabar untuk mendaftarkan rilis sertifikat hadiah adalah sebagai berikut:

Apa alasan kemajuan?

Kredit tidak disetujui

Penjual tidak mau memberikan kredit pelanggan. Untuk alasan ini, itu mengharuskan Anda dibayar di muka.

Produk yang disesuaikan

Suatu produk dapat sangat khusus sehingga jika pembeli tidak membayar pemasok, ia tidak akan dapat menjualnya kepada orang lain, maka penjual harus meminta uang muka kepada pelanggan.

Basis akuntansi

Klien dapat beroperasi berdasarkan akuntansi uang tunai dan, oleh karena itu, ingin membayar tunai sesegera mungkin untuk mengenali pengeluaran dan mengurangi pendapatan yang dapat diungkapkan pada tahun fiskal saat ini.

Dapat melayani Anda: SUPERSURTUR EKONOMI: Elemen, ContohCadangan kapasitas

Pelanggan dapat membayar di muka untuk memesan kapasitas produksi penjual, atau setidaknya mencegah pesaing menggunakannya sebelumnya.

Aktif atau pasif

Menurut basis akuntansi yang diperoleh, pendapatan yang diterima sebelum dijual harus diinformasikan sebagai kewajiban. Jika akan efektif dalam waktu kurang dari satu tahun, itu harus muncul sebagai kewajiban saat ini.

Antisipasi pelanggan umumnya dinyatakan dalam keseimbangan umum pemasok sebagai kewajiban saat ini. Namun, jika penjual tidak berharap untuk mengenali dalam waktu kurang dari satu tahun pendapatan yang mendasari transaksi penjualan, kewajiban harus diklasifikasikan sebagai kewajiban jangka panjang.

Ketika klien memberi perusahaan uang muka sebelum penjualan telah dieksekusi, jumlah ini yang diterima akan dicatat dengan debit di rekening kas aset, dan pinjaman dalam akun antisipasi pelanggan atau pendapatan yang tidak timbul dari kewajiban tersebut.

Karena jumlah yang diterima di muka dijual, melalui catatan penyesuaian akuntansi, akun pertanggungjawaban untuk jumlah yang dijual akan didebit, selain membuktikan rekening penjualan.

Kewajiban saat ini merujuk pada hutang yang harus dibayar dalam satu tahun atau siklus operasional.

Koleksi yang diantisipasi

Jika pelanggan membayar produk atau layanan di muka, transaksi ini menjadi bagian dari LAR, mereka dapat diukur dengan presisi.

Ketika perusahaan mengumpulkan uang ini dari pelanggan, ada peningkatan uang tunai dengan peningkatan yang sesuai dengan antisipasi kewajiban saat ini. Saat produk atau layanan dikirimkan, saldo kemajuan pelanggan akan berkurang dan akan ada peningkatan yang sesuai di akun penjualan.

Dapat melayani Anda: kelayakan: jenis, belajar, contohContoh Kemajuan Pelanggan

Kemajuan pelanggan adalah umum di maskapai penerbangan, majalah atau surat kabar, karena klien biasanya membayar kursi di pesawat atau berlangganan majalah, sebelum terbang di pesawat atau menerima publikasi.

Sertifikat atau kartu hadiah adalah jenis kesepakatan bersama lain yang menyiratkan pembayaran pembayaran sebelum menyediakan produk atau layanan.

Contoh lain adalah perusahaan asuransi yang diterima premi perlindungan selama enam bulan ke depan atau perusahaan desain situs web yang menerima pembayaran awal klien untuk pekerjaan di masa mendatang.

Artikel Biru

Artikel biru menerima $ 100 dari pelanggan untuk artikel biru khusus. Perusahaan mencatat tanda terima dengan debit $ 100 ke akun tunai dan kredit $ 100 ke akun uang muka pelanggan.

Bulan berikutnya, artikel Blue memberikan artikel khusus dan membuat entri surat kabar baru yang mendebit $ 100 di akun uang muka pelanggan dan mengakreditasi akun penjualan seharga $ 100.

Referensi

- Steven Bragg (2020). Bagaimana memperhitungkan pembayaran uang muka pelanggan. Alat akuntansi. Diambil dari: Accountingools.com.

- Harold Averkamp (2020). Di mana pendapatan yang diterima sebelumnya pergi ke neraca? Pelatih Akuntansi. Diambil dari: AccountingCoach.com.

- Forexbite (2020). Pelanggan maju - Definisi. Diambil dari: forexbite.com.

- Money Zine (2020). Kemajuan dari pelanggan. Diambil dari: uang-zine.com.

- Michael Brown (2019). Uang muka yang diterima dari pelanggan. Pembukuan Entri Ganda diambil dari: pemeliharaan buku ganda.com.