Saldo uji

- 2123

- 529

- Ray Thiel

Apa itu saldo uji atau saldo periksa?

Dia Saldo uji o Periksa saldo adalah laporan akuntansi di mana jumlah saldo semua akun buku utama perusahaan dikumpulkan. Saldo debit tercantum dalam kolom dan saldo kredit di kolom lain. Total kedua kolom ini harus identik.

Perusahaan mempersiapkan saldo tes pada akhir setiap periode yang dilaporkan, dengan tujuan memastikan bahwa tiket dalam sistem akuntansi perusahaan secara matematis benar.

Akun aset dan pengeluaran muncul di kolom debit dari saldo uji, sementara kewajiban, rekening modal dan pendapatan muncul di kolom kredit.

Itu harus dieksekusi secara teratur. Ini membantu dengan cepat mengidentifikasi masalah dan menyelesaikannya segera setelah muncul. Persiapan saldo cek harus dikaitkan dengan siklus penagihan perusahaan.

Untuk apa saldo uji?

Persiapan saldo tes untuk perusahaan berfungsi untuk mendeteksi kesalahan matematika apa pun yang telah terjadi dalam sistem akuntansi entri ganda.

Jika total debit sama dengan total kredit, dianggap bahwa saldo uji seimbang dan tidak boleh ada kesalahan matematika dalam buku akuntansi.

Namun, ini tidak berarti bahwa tidak ada kesalahan dalam sistem akuntansi perusahaan. Misalnya, transaksi yang telah diklasifikasikan secara tidak benar atau yang hanya hilang dalam sistem bisa menjadi kesalahan akuntansi penting yang tidak akan terdeteksi oleh saldo uji.

Dapat melayani Anda: manajemen administrasiLaporan Internal

Saldo cek bukan laporan keuangan. Ini terutama merupakan laporan internal yang berguna dalam sistem akuntansi manual. Jika saldo uji tidak "seimbang", ini menunjukkan kesalahan di suatu tempat antara koran dan saldo uji.

Seringkali, penyebab perbedaan adalah kesalahan menghitung saldo akun, akuntansi jumlah debit sebagai kredit (atau sebaliknya), penggabungan digit dalam jumlah ketika akuntansi atau menyiapkan saldo tes, dll.

Jika semua kursi akuntansi terdaftar sepenuhnya dan semua saldo buku terbesar diekstraksi dengan tepat, total saldo debit yang keluar dalam saldo uji harus setara dengan penambahan semua saldo kredit.

Tujuan dari saldo uji

- Ini adalah fase pertama untuk menyiapkan laporan keuangan. Ini adalah instrumen kerja yang digunakan oleh akuntan sebagai platform untuk penjabaran laporan keuangan.

- Ini menjamin bahwa untuk setiap catatan debit yang dimasukkan, pendaftaran kredit yang sesuai juga telah dimasukkan dalam buku, sesuai dengan konsep akuntansi entri ganda.

- Jika total saldo uji tidak cocok, perbedaan dapat diselidiki dan diselesaikan sebelum menyiapkan laporan keuangan.

- Menjamin bahwa keseimbangan akun diekstraksi secara tepat dari buku akuntansi.

Bagaimana saldo tes?

Pada neraca uji, semua saldo debit membentuk kolom kiri dan semua saldo kredit membentuk kolom kanan, dengan nama akun yang ditempatkan di ujung kiri dua kolom.

Dapat melayani Anda: audit internalSemua akun akuntansi yang dibuka dalam paket akun terdaftar dengan kode akun.

Daftar debit dan total kredit dari setiap akun dari buku utama dibuat. Tabel dengan empat kolom harus. Kolom harus: Kode Akun, Nama Akun, Debit, dan Kredit.

Untuk setiap akun akuntansi terbuka, debit dan kreditnya ditambahkan untuk periode akuntansi di mana saldo uji sedang dijalankan. Total dicatat untuk setiap akun di kolom yang sesuai. Jika debit dan kredit tidak sama, maka ada kesalahan dalam akun buku terbesar.

Jika ditemukan bahwa ada saldo uji yang tidak seimbang, yaitu, debit tidak sama dengan kredit, maka ada kesalahan dalam proses akuntansi. Kesalahan itu harus ditemukan dan diperbaiki.

Kesalahan yang tidak terdeteksi

Setelah mencantumkan semua akun buku terbesar dan saldo mereka pada neraca uji dalam format standarnya, semua debit dan saldo kredit ditambahkan secara terpisah untuk menunjukkan kesetaraan antara total debit dan total pinjaman.

Keseragaman ini menjamin bahwa tidak ada debit dan kredit yang tidak setara yang secara tidak benar diterima selama proses pendaftaran masuk ganda.

Namun, saldo tes tidak dapat mendeteksi kesalahan akuntansi yang bukan kesalahan matematika sederhana.

Jika debit dan kredit yang sama dimasukkan dalam akun yang salah, atau transaksi tidak dicatat atau kesalahan kompensasi dilakukan pada saat yang sama dengan debit dan kredit, saldo cek akan menunjukkan saldo yang sempurna antara debit dan kredit total total.

Dapat melayani Anda: sumber daya perusahaanContoh

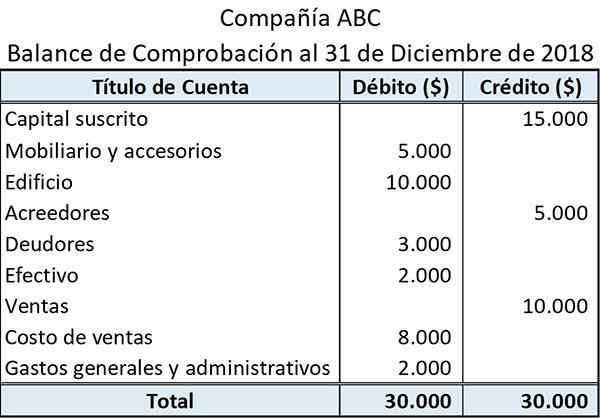

Di bawah ini adalah contoh tentang bagaimana saldo cek sederhana terlihat:

Judul yang disediakan di atas menunjukkan nama entitas dan akhir periode akuntansi yang disiapkan saldo uji.

Judul akun menunjukkan nama -nama buku akuntansi dari mana saldo telah diekstraksi.

Keseimbangan yang terkait dengan aset dan biaya disajikan di kolom kiri (sisi debit). Di sisi lain, yang terkait dengan kewajiban, pendapatan dan aset ditunjukkan di kolom kanan (sisi kredit).

Jumlah dari semua saldo debit dan kredit ditampilkan di bagian bawah kolom masing -masing.

Batasan

Saldo tes hanya menegaskan bahwa total saldo debit setuju dengan total saldo kredit. Namun, total saldo cek dapat bertepatan terlepas dari kesalahan yang mungkin ada.

Contohnya bisa berupa entri debit yang salah yang dikompensasi dengan entri kredit yang sama.

Demikian pula, saldo cek tidak memberikan bukti bahwa transaksi tertentu belum terdaftar sama sekali. Dalam hal ini, aspek debit dan kredit transaksi akan dihilangkan. Ini akan menyebabkan total keseimbangan uji masih menjadi akord.

Referensi

- Neraca saldo. Inventopedia. Diambil dari: Investopedia.com.

- Apa itu saldo percobaan? Diambil dari: disederhanakan akuntansi.com.