Saldo Umum Perusahaan

- 1883

- 381

- Joseph Nader PhD

Kami menjelaskan apa yang terdiri dari neraca, strukturnya, tipe yang ada, bagaimana melakukannya dan memberi contoh

Neraca dihitung dari aset, kewajiban dan pernikahan Berapa saldo perusahaan?

Dia Saldo Umum Perusahaan Menginformasikan aset, kewajiban, dan modal pemegang saham pada waktu tertentu, memberikan dasar untuk menghitung tingkat hasil dan mengevaluasi struktur modal mereka. Berikan foto situasi keuangan perusahaan pada satu saat, apa yang dimiliki dan harus dimilikinya, dan jumlah yang diinvestasikan oleh pemegang saham.

Saldo umum sesuai dengan persamaan berikut, di mana aset diseimbangkan di satu sisi, dan di sisi lain kewajiban ditambah aset pemegang saham (aktif = kewajiban + aset bersih). Itu disebut keseimbangan karena persamaannya seimbang atau seimbang.

Ini intuitif: Perusahaan harus membayar semua yang Anda miliki (aktif), baik meminta uang (dengan asumsi hutang) atau mengambilnya dari investor (menerbitkan modal pemegang saham).

Saldo umum, bersama dengan keadaan hasil dan arus kas, adalah landasan laporan keuangan perusahaan mana pun.

Struktur keseimbangan umum

Saldo umum terdiri dari elemen -elemen berikut:

Aktiva

Aset adalah semua elemen yang dimiliki perusahaan. Ada dua jenis aset: beredar dan tidak bersirkulasi.

- Itu aset lancar Mereka adalah elemen yang telah diperoleh perusahaan dan itu akan menjadi uang tunai dalam waktu kurang dari setahun. Tunai, inventaris, piutang yang sama dan asuransi prabayar dianggap sebagai aset yang beredar.

- Itu aset non -sirkulasi Mereka adalah aset tetap yang dimiliki perusahaan. Peralatan kantor, kepemilikan bangunan, tanah, investasi jangka panjang, saham dan obligasi memasuki kategori ini.

Pasif

Mereka adalah pembayaran yang harus dilakukan perusahaan. Seperti aset, ada kewajiban yang beredar dan tidak bersirkulasi.

- Itu Kewajiban saat ini Mereka mewakili kewajiban pembayaran yang harus dibayar perusahaan dalam waktu 12 bulan hingga tanggal saldo. Misalnya, faktur dibayarkan kepada pemasok, gaji yang dibayarkan dan pajak penghasilan yang dibayarkan.

- Itu Kewajiban non -sirkulasi Mereka adalah jumlah yang harus dibayar lebih dari setahun perusahaan. Misalnya, kewajiban dan hutang perbankan. Kewajiban ini adalah salah satu sumber pembiayaan aset perusahaan.

Modal

Itu adalah bagian dari pemegang saham bisnis. Modal adalah sumber pembiayaan lain. Ketika kewajiban dikurangi dari aset perusahaan, hasilnya adalah modal. Modal terdiri dari modal berbayar dan keuntungan terawat.

- Dia modal disetor Itu adalah jumlah yang awalnya setiap pemegang saham dibayar untuk saham mereka.

- Itu pendapatan yang disimpan Mereka merujuk pada jumlah uang yang tidak dijual oleh perusahaan kepada pemegang saham dan, sebaliknya, mengarungi itu sendiri.

Jenis keseimbangan

Ada beberapa jenis keseimbangan. Yang paling umum adalah sebagai berikut:

Saldo rahasia

Menyajikan informasi tentang aset, kewajiban, dan modal perusahaan yang diklasifikasikan dalam subkategori akun.

Ini adalah jenis presentasi keseimbangan yang paling umum, dan melakukan pekerjaan konsolidasi yang baik dari sejumlah besar akun individu dalam format yang sepenuhnya dapat dibaca.

Akuntan harus menyajikan informasi neraca dalam struktur klasifikasi yang sama selama periode yang berbeda, untuk membuat informasi lebih sebanding.

Keseimbangan ukuran umum

Ini menyajikan tidak hanya informasi standar yang terkandung dalam neraca, tetapi juga kolom yang menempatkan informasi yang sama sebagai persentase dari total aset (untuk jalur aset) atau sebagai persentase dari total kewajiban dan aset bersih. Berguna untuk memeriksa perubahan relatif dalam ukuran akun yang berbeda.

Keseimbangan komparatif

Format ini menyajikan informasi paralel tentang aset, kewajiban, dan aset perusahaan dari beberapa momen dalam waktu.

Misalnya, keseimbangan komparatif dapat menghadirkan keseimbangan pada akhir setiap tahun selama tiga tahun terakhir. Ini berguna untuk menyoroti perubahan dari waktu ke waktu.

Dapat melayani Anda: manajemen proyek: apa itu, fase, tujuan, contohKeseimbangan vertikal

Format presentasi neraca adalah satu kolom angka, dimulai dengan masing -masing sertifikat aset, diikuti oleh kewajiban individu dan diakhiri dengan permainan modal individual.

Dalam masing -masing kategori ini, item disajikan dalam penurunan urutan likuiditas.

Bagaimana membuat keseimbangan umum?

Informasi yang diperlukan untuk membuat saldo umum adalah dalam buku umum perusahaan, di mana semua transaksi keuangan untuk periode tertentu terdaftar.

Gunakan persamaan akuntansi dasar

Ini adalah: aset = kewajiban + warisan.

Saldo umum perusahaan memiliki tiga bagian:

-

Aktiva

sumber daya yang dimilikinya.

-

Pasif

Hutang yang Anda miliki.

-

Warisan

Kontribusi pemegang saham dan keuntungan perusahaan.

Tempatkan header dan tanggal untuk neraca

Gunakan judul "Balance General" di bagian atas halaman. Di bawah ini, daftar nama organisasi dan tanggal spesifik yang berlaku untuk saldo.

Persiapan Bagian Aset

- Sebutkan semua aset yang beredar, yang dapat menjadi uang tunai dalam waktu kurang dari setahun setelah tanggal saldo. Mereka terdaftar dalam urutan likuiditas mereka, atau kemudahan yang bisa mereka dapatkan uang tunai. Akun umum adalah: nilai yang efektif, dapat dinegosiasikan, piutang, inventaris dan biaya prabayar.

- Sertakan subtotal aset yang beredar, menyebutnya "total aset yang beredar".

- Sebutkan semua aset yang tidak sirkulasi atau tetap, yang merupakan properti, pabrik, dan peralatan perusahaan yang digunakan selama lebih dari setahun, kecuali penyusutan.

- Daftar aset tidak berwujud atau non -moneter yang akan bertahan lebih dari setahun, seperti paten, hak cipta, merek dagang.

- Sertakan subtotal aset yang tidak bersirkulasi, menyebutnya "total aset tetap".

- Tambahkan subtotal aset yang beredar dan tetap, memberi label "total aset".

Persiapan Bagian Kewajiban

- Tentukan kewajiban yang beredar, yang kedaluwarsa dalam setahun setelah tanggal saldo. Akun umum adalah: hutang akun, surat promes dalam jangka pendek.

- Sertakan subtotal kewajiban yang beredar dan berjudul "Total Kewajiban Sirkulasi".

- Hitung kewajiban jangka panjang, yang tidak akan diselesaikan dalam satu tahun. Mereka termasuk catatan promes jangka panjang dan hipotek, rencana pensiun.

- Sertakan subtotal kewajiban jangka panjang dan sebut saja "kewajiban total jangka panjang".

- Tambahkan subtotal kewajiban yang beredar dan dalam jangka panjang. Sebutkan "Total Liability".

Perhitungan warisan dan total

- Buatlah daftar semua akun modal, seperti saham biasa, tindakan di Treasury dan total keuntungan yang ditahan.

- Hitung laba yang ditahan, yang merupakan keuntungan yang diperoleh perusahaan selama periode waktu tertentu. Jumlah akumulasi laba dicari dalam saldo periode sebelumnya, menambahkannya ke utilitas yang diperoleh dalam laporan laba rugi, sehingga mendapatkan total laba penahan arus saat ini.

- Semua akun patrimonial ditambahkan, menempatkan "warisan total".

- Tambahkan jumlah "kewajiban total" dan "warisan total". Menyebutnya sebagai "kewajiban total dan warisan".

- Saldo disiapkan dengan benar jika mereka adalah "aset total" yang sama dan "kewajiban total dan warisan".

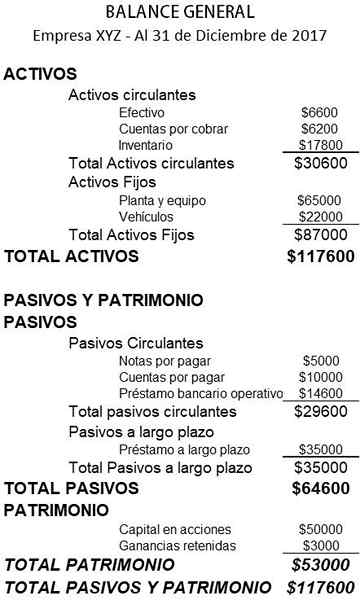

Contoh keseimbangan umum

Di bawah ini adalah contoh keseimbangan umum dari bisnis kecil:

Referensi

- Inventopedia. Saldo lembar. Diambil dari: Investopedia.com

- Wikipedia, ensiklopedia gratis. Saldo lembar. Diambil dari: di.Wikipedia.org.

- Rochelle Bailis. 5 cara sederhana untuk membuat neraca. Pusat Sumber Daya QuickBooks. Diambil dari: QuickBooks.intuit.com.

- Saran bijak. Apa itu neraca dan mengapa itu penting? Diambil dari: sage.com.

- Institut Keuangan Perusahaan. Saldo lembar. Diambil dari: CorporateFinanceInstitute.com.

- Perusahaan Pengembangan Bisnis Kecil. Contoh neraca. Diambil dari: bisnis kecil.wa.Pemerintah.Au.

- Alat akuntansi. Jenis format neraca. Diambil dari: Accountingools.com.