Siklus Keuangan Konsep dan Karakteristik Perusahaan

- 2527

- 516

- Pete Lesch

Apa siklus keuangan perusahaan?

Dia Siklus keuangan perusahaan Ini adalah pergerakan produk atau layanan yang konstan yang dilakukan sehingga perusahaan dapat terus beroperasi. Setelah siklus selesai, itu dimulai lagi. Ini mencakup pembelian bahan baku, konversi menjadi produk jadi, penjualan, file (jika Anda memperhitungkan pengisian daya) dan akuisisi uang.

Oleh karena itu, periode waktu yang membutuhkan perusahaan untuk melakukan operasi normal (pembelian, pembuatan, penjualan dan pengembalian uang). Siklus keuangan menawarkan visi efisiensi operasional suatu perusahaan; Dicari bahwa siklus ini sesingkat mungkin untuk membuat bisnis lebih efisien dan sukses.

Setiap perusahaan memiliki siklus keuangan Oleh karena itu, siklus yang lebih pendek menunjukkan bahwa perusahaan dapat memulihkan investasinya dengan cepat dan memiliki cukup efektif untuk memenuhi kewajibannya. Jika siklus keuangan panjang, itu menunjukkan bahwa lebih banyak waktu diperlukan bagi perusahaan untuk melakukan pembelian inventaris tunai.

Karakteristik siklus keuangan

Karakteristik utama dari siklus keuangan perusahaan adalah:

- Siklus keuangan perusahaan menunjukkan berapa hari yang diperlukan untuk membeli bahan yang diperlukan untuk memproduksi dan menjual barang atau jasa, mengumpulkan uang tunai dari penjualan itu, membayar pemasok dan memulihkan uang tunai lagi. Berguna untuk memperkirakan jumlah modal kerja yang diperlukan perusahaan untuk mempertahankan atau menumbuhkan operasinya.

- Siklus keuangan mencari pengurangan maksimum dalam investasi inventaris dan akun, tanpa ini melibatkan kehilangan penjualan karena tidak memiliki stok bahan atau tidak menyediakan pembiayaan.

- Keputusan atau negosiasi manajemen dengan mitra bisnis mempengaruhi siklus keuangan perusahaan.

- Perusahaan dengan siklus keuangan singkat membutuhkan kurang efektif untuk mempertahankan operasinya; Saya bisa tumbuh bahkan menjual dengan margin kecil.

- Jika perusahaan memiliki siklus keuangan yang panjang, bahkan memiliki margin tinggi mungkin memerlukan pembiayaan tambahan untuk tumbuh.

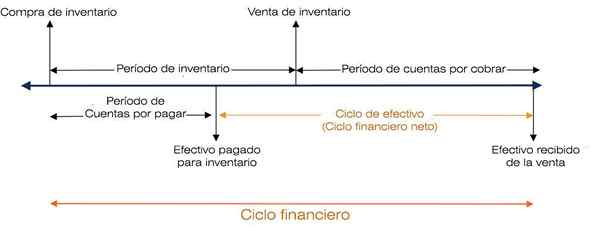

- Siklus keuangan ditentukan dengan cara ini (mengambil jangka waktu 12 bulan): periode inventaris + akun per tanda terima = siklus keuangan.

Periode inventaris

Periode inventaris adalah jumlah hari yang disimpan oleh inventaris.

Periode inventaris = inventaris rata -rata / biaya barang dagangan yang dijual per hari.

Persediaan rata -rata adalah jumlah jumlah dalam inventaris awal tahun ini (atau ditutup tahun sebelumnya) ditambah inventaris pada akhir tahun, tersedia di neraca. Hasil ini dibagi dengan 2.

Biaya barang dagangan yang dijual per hari diperoleh dengan membagi total biaya tahunan barang dagangan yang dijual, tersedia dalam laporan laba rugi, antara 365 (hari per tahun).

Piutang usaha

Periode piutang adalah durasi hari untuk mengumpulkan uang tunai penjualan inventaris.

Akun X Coled = Rata -rata Akun Piutang / Penjualan per hari

Rata -rata piutang adalah jumlah dari jumlah akun yang awalnya dibebankan dari tahun ini ditambah piutang akun pada akhir tahun. Hasil ini dibagi dengan 2.

Penjualan per hari ditentukan dengan membagi total penjualan, tersedia dalam laporan laba rugi tahunan, antara 365.

Siklus keuangan dan siklus keuangan bersih

Siklus keuangan bersih atau siklus tunai menunjukkan berapa banyak waktu yang dibutuhkan perusahaan untuk mengumpulkan uang tunai penjualan inventaris.

Siklus Keuangan Bersih = Siklus Keuangan - Periode Akun Hutang

Di mana:

Periode Akun Hutang = Rata -Rata Hutang / Biaya Barang Dagang Dijual per hari.

Rata -rata yang dibayarkan adalah jumlah dari jumlah akun yang harus dibayar awalnya ditambah akun yang dibayarkan pada akhir tahun. Hasil ini dibagi dengan 2. Biaya barang dagangan yang dijual per hari ditentukan sama seperti untuk periode inventaris.

Dapat melayani Anda: misi dan visiGambar berikut menggambarkan siklus keuangan perusahaan:

Siklus keuangan jangka pendek

Siklus keuangan jangka pendek mewakili aliran dana atau generasi dana operasional (modal kerja). Durasi siklus ini terkait dengan jumlah sumber daya yang diperlukan untuk melakukan operasi.

Elemen -elemen yang membentuk siklus ini (akuisisi bahan baku, konversi dari mereka menjadi produk jadi, penjualan dan pengumpulan mereka) merupakan aset saat ini dan kewajiban saat ini, yang merupakan bagian dari modal kerja.

Konsep saat ini mengacu pada waktu di mana perusahaan melakukan operasi normal dalam tenggat waktu yang didefinisikan sebagai komersial.

Modal kerja adalah investasi perusahaan dalam aset lancar (nilai efektif, dapat dinegosiasikan, piutang dan inventaris).

Modal kerja bersih didefinisikan sebagai aset lancar kecuali kewajiban lancar, pinjaman bank terbaru ini, membayar rekening dan akumulasi pajak yang diakumulasikan.

Asalkan aset melebihi kewajiban, perusahaan akan memiliki modal kerja bersih. Ini mengukur kapasitas perusahaan untuk melanjutkan pengembangan normal aktivitasnya dalam dua belas bulan ke depan.

Indikator

Indikator yang disediakan oleh siklus keuangan jangka pendek adalah likuiditas dan solvabilitas. Likuiditas mewakili kualitas aset yang dikonversi menjadi uang tunai segera.

Solvabilitas perusahaan adalah kapasitas keuangannya untuk mematuhi kewajiban yang kedaluwarsa dalam jangka pendek dan sumber daya yang harus dihadapi kewajiban ini.

Siklus keuangan jangka panjang

Siklus keuangan jangka panjang mencakup investasi tetap dan abadi yang dilakukan untuk memenuhi tujuan bisnis, serta aset yang ada dalam hasil periode dan pinjaman jangka panjang.

Dapat melayani Anda: pertumbuhan berkelanjutan: konsep, karakteristik dan contohInvestasi permanen, seperti real estat, mesin, peralatan, dan barang jangka panjang lainnya, secara bertahap berpartisipasi dalam siklus keuangan jangka pendek melalui depresiasi dan amortisasi mereka. Dengan demikian, siklus keuangan jangka panjang membantu siklus keuangan jangka pendek meningkatkan modal kerja.

Durasi siklus keuangan jangka panjang adalah waktu yang dibutuhkan perusahaan untuk memulihkan investasi yang dilakukan.

Indikator

Di antara indikator yang diberikan oleh siklus keuangan jangka panjang adalah hutang dan profitabilitas investasi.

Saat berbicara tentang siklus keuangan, kami akan selalu merujuk pada waktu di mana arus kas melalui perusahaan, seperti output tunai dan tiket tunai.

Yaitu, inilah saatnya uang yang dibutuhkan untuk menjadi uang tunai lagi, setelah melalui kegiatan operasional perusahaan (siklus keuangan jangka pendek) dan/atau melalui kegiatan investasi atau pembiayaan (siklus keuangan (siklus keuangan jangka panjang).

Referensi

- Boston Commercial Services Pty Ltd. (2017). Apa itu "siklus keuangan" dan bagaimana pengaruhnya terhadap bisnis Anda? Diambil dari: Layanan Bostancommercial.com.Au.

- Steven Bragg (2017). Siklus operasi bisnis. Accountingools. Diambil dari: Accountingools.com.

- CFI - Corporate Finance Institute (2018). Siklus operasi. Diambil dari: CorporateFinanceInstitute.com.

- Magiz Marquez (2015). Pentingnya menghitung siklus keuangan di perusahaan. Akuntan dihitung. Diambil dari: akuntan.com.

- Investopedia (2018). Rasio kinerja operasi: siklus operasi. Diambil dari: Investopedia.com