Karakteristik dan contoh akuntansi industri

- 3761

- 326

- Jessie Harvey

Itu Akuntansi Industri Ini adalah manajemen akuntansi perusahaan manufaktur, yang terutama terkait dengan penilaian inventaris dan biaya produk jadi. Konsep -konsep ini tidak umum pada jenis entitas lain, atau ditangani pada tingkat yang jauh lebih disederhanakan.

Manufaktur tidak seperti jenis bisnis lainnya. Ritel menjual saham dan perusahaan jasa menjual waktu mereka, tetapi hanya produsen yang membuat produk baru dari awal. Ini dapat menyebabkan masalah akuntansi yang unik.

Sumber: Pixabay.com Perusahaan manufaktur harus memperhitungkan bahan baku dan biaya pemrosesan mereka, tetapi mereka juga harus menghitung nilai produk jadi yang mereka buat.

Akuntansi industri jauh lebih rinci daripada apa yang diperlukan untuk perusahaan yang tidak mempertahankan inventaris. Mengumpulkan biaya produksi dan hanya digunakan oleh perusahaan manufaktur.

Di sisi lain, akuntansi komersial digunakan untuk menentukan keuntungan kotor dari produk jadi, dan menggunakan perusahaan komersial dan manufaktur.

[TOC]

Karakteristik

-Penilaian inventaris

Perusahaan manufaktur harus menggunakan sejumlah bahan baku, produk dalam proses dan produk jadi sebagai bagian dari proses produksinya.

Saldo akhir apa pun harus dinilai sebagaimana mestinya diakui dalam saldo umum perusahaan. Penilaian ini membutuhkan kegiatan berikut.

Alokasi biaya langsung

Biaya ditetapkan untuk inventaris menggunakan metode perhitungan biaya standar, biaya rata -rata tertimbang atau metodologi lapisan biaya, seperti FIFO dan LIFO.

Alokasi Biaya Umum

Biaya umum pabrik harus ditambahkan dalam kelompok biaya yang berbeda dan kemudian ditugaskan untuk jumlah unit yang diproduksi selama periode akuntansi, yang meningkatkan biaya terdaftar dari inventaris.

Dapat melayani Anda: Teori Birokrasi Weber: Asal, Karakteristik, KeuntunganJumlah biaya yang dibagikan harus diminimalkan, untuk mengurangi jumlah pekerjaan alokasi yang harus dilakukan oleh akuntan.

Tes penurunan

Juga dikenal sebagai aturan biaya atau pasar yang lebih rendah, kegiatan ini menyiratkan menentukan apakah jumlah artikel inventaris dicatat lebih tinggi dari nilai pasarnya saat ini.

Jika demikian, inventaris harus didaftarkan ke nilai pasar. Tugas ini dapat diselesaikan dalam interval yang relatif lama, seperti pada akhir setiap periode akuntansi tahunan.

Sistem inventaris

Selain itu, perusahaan manufaktur harus menggunakan sistem inventaris abadi atau berkala untuk memantau jumlah unit inventaris yang tersedia.

Informasi ini sangat penting untuk menentukan penilaian inventaris. Meskipun sistem inventaris periodik lebih mudah dipertahankan, itu hanya menghasilkan nilai yang tepat ketika jumlah fisik dari inventaris dilakukan, sehingga tidak disarankan.

Sistem abadi harus memberikan setiap saat jumlah yang tepat dari unit inventaris, meskipun itu perlu.

-Biaya barang dagangan yang diproduksi

Untuk menghitung semua biaya yang dikeluarkan dengan membuat produk untuk dijual, perusahaan manufaktur memiliki akun biaya barang dagangan manufaktur.

Inventarisasi Bahan Langsung

Inventarisasi Bahan Langsung, juga dikenal sebagai bahan baku, mencerminkan semua bahan yang digunakan perusahaan untuk membuat produk.

Misalnya, untuk produsen mobil, ini termasuk baja untuk membentuk tubuh, kulit atau kain untuk kursi, dan semua artefak dan bagian lain yang ditempatkan di bawah kap mesin.

Dapat melayani Anda: inventaris sumber daya manusiaIntinya, inventaris material langsung adalah bahan apa pun yang harus digunakan secara langsung untuk membuat mobil.

Inventaris produk dalam proses

Kapan saja proses pembuatan, ada kemungkinan bahwa perusahaan memiliki barang -barang yang sedang dalam proses pembuatan, tetapi yang belum selesai, yang dianggap sebagai produk dalam proses.

Dengan produsen mobil, Anda dapat membayangkan bahwa mobil turun ke jalur produksi. Setelah mencapai hari terakhir periode akuntansi, mobil -mobil yang turun ke garis berada dalam beberapa tahap penyelesaian.

Perusahaan menghargai persediaan produknya dalam proses tergantung pada bagaimana setiap produk telah diproses.

Inventaris produk jadi

Akhirnya, biaya yang terkait dengan produk yang sepenuhnya siap dijual kepada pelanggan diklasifikasikan sebagai inventaris produk jadi, tetapi belum dijual.

Untuk produsen mobil, kategori ini terdiri dari mobil yang belum dijual ke dealer.

-Biaya barang dagangan dijual

Pada tingkat yang paling dasar, biaya barang dagangan yang dijual hanyalah inventaris awal plus pembelian, kecuali inventaris akhir.

Oleh karena itu, derivasi biaya barang dagangan yang dijual benar -benar karena ketepatan prosedur penilaian inventaris yang baru saja dijelaskan.

Selain itu, biaya yang dikeluarkan secara tidak normal, seperti kelebihan limbah, tidak terdaftar dalam inventaris, tetapi dimuat langsung ke biaya barang dagangan yang dijual.

Dapat melayani Anda: Kebijakan PengeluaranIni membutuhkan prosedur pemantauan limbah terperinci. Selain itu, biaya dapat ditugaskan untuk pekerjaan tertentu, yang dikenal sebagai biaya pesanan kerja, dan kemudian memuat biaya barang dagangan yang dijual ketika pelanggan dijual ke barang -barang inventaris dari pesanan kerja ini.

Contoh

Akuntansi Industri digunakan untuk membuat akun di buku terbesar. Ini digunakan untuk mengumpulkan semua biaya produksi dari produk jadi perusahaan selama periode akuntansi.

Akuntansi Industri ini harus disiapkan sebelum mendaftarkan akun komersial negara bagian laba rugi.

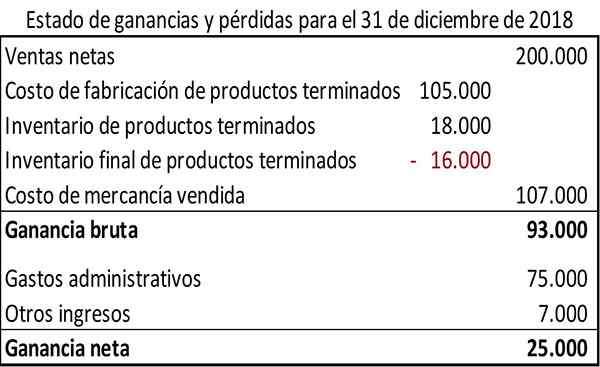

Akuntansi industri biasanya disajikan dalam format tertentu. Dengan asumsi bahwa angka -angka tersebut terkait dengan bulan yang berakhir pada tanggal 31 Desember 2018, contoh akuntansi industri dapat muncul sebagai berikut.

Akuntansi menunjukkan total biaya produksi produk jadi selama periode akuntansi seharga $ 105.000.

Selain itu, format akuntansi industri yang digunakan dalam contoh ini menunjukkan biaya bahan baku yang dikonsumsi dan biaya utama produk manufaktur untuk periode akuntansi.

Keadaan komersial dan kerugian perusahaan manufaktur memiliki format yang mirip dengan perusahaan pemasaran, kecuali karena yang dibeli digantikan oleh biaya pembuatan produk jadi.

Referensi

- Steven Bragg (2017). Akuntansi untuk Bisnis Manufaktur. Alat akuntansi. Diambil dari: Accountingools.com.

- Kenneth Boyd (2019). Akuntansi Inventaris Perusahaan Manufaktur. Boneka. Diambil dari: boneka.com.

- Michael Brown (209). Format akun manufaktur. Pembukuan ganda. Diambil dari: Penjaga Buku Entri Ganda.com.

- Xero (2019). Akuntansi untuk Bisnis Manufaktur. Diambil dari: xero.com.

- Avneet Orange (2016). Cara mengelola akuntansi untuk bisnis manufaktur? Cogneesol. Diambil dari: cogneesol.com.

- « Kontrak Mercantile Karakteristik, Jenis dan Negara

- Kontribusi marjinal bagaimana dihitung dan contohnya »