Karakteristik Biaya Historis, Keuntungan, Kekurangan, Contoh

- 4857

- 635

- Pete Lesch

Itu Biaya historis Mereka adalah biaya asli suatu transaksi, seperti yang awalnya terdaftar dalam buku akuntansi perusahaan. Mereka merupakan salah satu pangkalan yang digunakan sebagai sarana untuk menetapkan jumlah yang dengannya elemen -elemen keseimbangan umum dan status hasil dihitung.

Ia juga dikenal sebagai akuntansi konvensional, karena basis biaya historis adalah yang paling banyak digunakan dalam akuntansi. Namun, dapat dikombinasikan dengan basis lain, seperti nilai realisasi bersih dan biaya terendah, yang dengannya akuntansi inventaris umumnya dilakukan.

Selain itu, perusahaan lebih suka membawa kewajiban pembayaran ke nilai sekarang dan nilai yang dapat dinegosiasikan umumnya terdaftar di nilai pasar.

Biaya historis adalah untuk mensyaratkan bahwa catatan akuntansi disimpan pada harga asli transaksi dan bahwa jumlah ini dipertahankan di seluruh proses akuntansi, untuk berfungsi sebagai dasar untuk jumlah dalam laporan keuangan.

[TOC]

Karakteristik Biaya Sejarah

Biaya historis memiliki beberapa karakteristik:

- Prinsip realisasi

Biaya historis didasarkan pada prinsip ini, yang memiliki persyaratan untuk mengenali pendapatan hanya ketika mereka telah dibuat secara efektif. Prinsip ini memiliki dampak penting yang mempengaruhi keseimbangan dan keadaan keuntungan dan kerugian.

Prinsip yang dibutuhkan bahwa dalam keadaan keuntungan dan kerugian hanya mencakup pendapatan yang dibuat. Dalam neraca, prinsip ini mensyaratkan bahwa aset tetap dalam kekuatan perusahaan komersial ditetapkan dengan biaya historis sampai aset menjual, terlepas dari perubahan dalam jumlah yang sama.

Pengecualian

Ketika seorang akuntan memperbaiki neraca, sebagian besar aset dinyatakan dengan biaya historis. Namun, beberapa aset yang sangat likuid disubordinasi dengan pengecualian konsep ini.

Dapat melayani Anda: Armand FeigenbaumMisalnya, investasi dalam hutang atau instrumen modal dari perusahaan lain, yang diharapkan untuk dikonversi ke dalam waktu dekat, ditunjukkan pada nilai pasar saat ini.

Dengan cara yang sama, piutang disajikan ke nilai realisasi bersih mereka, menjadi jumlah perkiraan uang tunai yang diharapkan perusahaan dapat diterima dari piutang pada saat pengumpulan.

Alasan di balik pengecualian konsep biaya historis ini adalah untuk memastikan informasi yang dapat diandalkan untuk dapat memberikan arus kas entitas dan membantu dalam pengambilan keputusan laporan keuangan dari laporan keuangan.

- Unit moneter yang stabil

Asumsi ini didasarkan pada fakta bahwa tidak ada inflasi atau bahwa tingkat inflasi dapat diabaikan. Unit moneter tidak stabil selama masa inflasi, karena perubahan daya beli umum mata uang. Ini akan menciptakan masalah serius untuk mengukur dan mengomunikasikan hasil perusahaan.

Keuntungan dan Kerugian dari Sistem Biaya Sejarah

- Keuntungan

Mengurangi kriteria pribadi

Kemungkinan bahwa akun dapat dimanjakan oleh kriteria pribadi mereka yang menyiapkannya diminimalkan untuk meminimalkan. Ketika berdasarkan transaksi nyata, ini memberikan data yang lebih sedikit yang dapat diperdebatkan daripada yang ditemukan di sistem akuntansi alternatif.

Kesederhanaan dan kepastian

Perusahaan tahu apa yang telah mereka bayar untuk aset ketika mereka membelinya. Ini adalah metode yang sangat objektif, karena perkiraan subyektif tidak termasuk.

Data akuntansi dianggap bias, lebih dapat diandalkan untuk investor dan pengguna lain. Laporan keuangan dapat dengan mudah diverifikasi dengan dukungan dari dokumen tertentu. Karena itu, akuntan lebih suka akuntansi tradisional ini

Dapat melayani Anda: fakta ekonomiDiakui secara hukum

Ini adalah satu -satunya sistem akuntansi yang diakui secara hukum yang diterima sebagai dasar pajak, deklarasi dividen, definisi modal hukum, dll.

Preferensi pengguna

Pengguna internal dan eksternal memiliki preferensi untuk sistem biaya ini dan laporan keuangan yang disiapkan berkat mereka.

- Kerugian

Abaikan perubahan nilai mata uang

Nilai buku dapat didasarkan pada biaya yang sudah ketinggalan zaman, tidak bisa menangani efek perubahan harga pada aset tetap.

Dalam inflasi, unit moneter yang digunakan tidak memiliki nilai konstan, mengurangi nilainya saat harga meningkat. Biaya historis mengabaikan penurunan nilai mata uang ini, menambahkan transaksi yang dicatat pada tanggal yang berbeda, dengan mata uang nilai variabel.

Oleh karena itu, akan ada campuran nilai untuk mengukur akun yang berbeda, tergantung pada tanggal di mana setiap elemen didaftarkan.

Anda tidak dapat membandingkan pendapatan saat ini dengan biaya saat ini

Penghasilan diukur dengan mata uang saat ini saat ini, sedangkan biaya produksi adalah campuran dari biaya saat ini dan historis.

Beberapa biaya diukur dengan nilai mata uang lama, seperti depresiasi. Yang lain memiliki nilai yang lebih baru, seperti inventaris. Akhirnya, yang lain mencerminkan nilai saat ini, seperti gaji, biaya penjualan dan operasi saat ini.

Contoh biaya historis

Penggantian inventaris

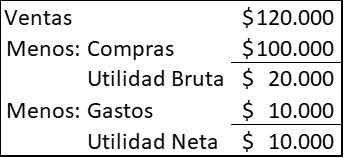

Perusahaan membeli 20.000 artikel setiap tahun, menjual semuanya setiap tahun. Pada tahun 2020 harganya adalah $ 5 setiap item, tetapi pemasok mengumumkan bahwa pada tahun 2021 harganya akan meningkat menjadi $ 6. Untuk tahun 2020, barang -barang tersebut dijual masing -masing $ 6 dan perusahaan memiliki biaya $ 10 lainnya.000

Di bawah biaya historis, akun laporan laba rugi muncul sebagai berikut:

Dapat melayani Anda: diagram tur: untuk apa itu, bagaimana itu dilakukan, contoh

Ketika perusahaan memutuskan untuk membeli inventaris baru untuk mengganti penjualan, Anda akan membutuhkan $ 120.000 ($ 6 × 20.000), tetapi sumber daya tunai hanya $ 110.000, yang merupakan penjualan yang dibuat ($ 120.000) dikurangi biaya ($ 10.000).

Meskipun telah memperoleh keuntungan, Anda tidak akan dapat mempertahankan kapasitas operasional Anda tanpa meminjam atau mengumpulkan lebih banyak modal. Semakin tinggi keterlambatan antara akuisisi barang dan penjualannya, semakin serius situasinya.

Penggantian aset tetap

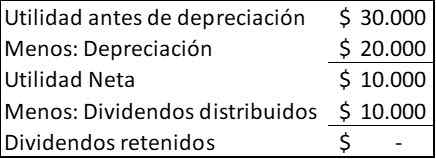

Perusahaan membeli mesin seharga $ 100.000, menunggu selama lima tahun, tidak ada nilai limbah. Semua keuntungannya mendistribusikannya kepada pemegang saham. Keuntungan Anda diharapkan saat penyusutan akan bertahan $ 30.000 setiap tahun. Akun laporan laba rugi untuk setiap tahun adalah:

Uang tunai yang dihasilkan setiap tahun oleh bisnis adalah $ 30.000, diwakili oleh utilitas sebelum penyusutan. Penyusutan hanyalah biaya akuntansi, untuk mendistribusikan biaya penggunaan mesin selama masa manfaatnya.

Setelah lima tahun, perusahaan akan menghasilkan $ 150.000 manfaat dan akan didistribusikan dalam dividen $ 50.000, meninggalkan saldo $ 100.000, dapat didistribusikan sebagai dividen atau diinvestasikan kembali dalam tim baru.

Namun, jika selama lima tahun itu telah ada kenaikan harga yang signifikan, perusahaan akan menemukan bahwa ia tidak memiliki cukup dana untuk menggantikan tim, yang telah mencapai akhir kehidupan ekonominya.

Referensi

- Rasio Ready (2020). Historis Biaya. Diambil dari: readyratios.com.

- Manukriti Nandwa (2020). Akuntansi Biaya Historis (HCA): Makna, Manfaat dan Keterbatasan. Catatan Akuntansi. Diambil dari: Catatan Akuntansi.bersih.

- Akuntansi untuk Manajemen (2020). Konsep Biaya Sejarah. Diambil dari: Pernyataan Akuntansi.org.

- Akuntansi Keuangan (2016). Karakteristik biaya historis. Diambil dari: Akuntansi-123.Blogspot.com.

- Margaret James (2020). Historis Biaya. Inventopedia. Diambil dari: Investopedia.com.

- « Karakteristik Voltmeter, Operasi, untuk apa, tipe

- Unit Alilo Alilic, Carbocation, Radikal, Contoh »