Klasifikasi dan contoh akun aktif

- 1371

- 179

- Herbert Fritsch

Itu Aktiva Mereka dinyatakan dalam buku terbesar perusahaan, yang menunjukkan nilai sumber daya dengan nilai ekonomi yang dimiliki atau dikendalikan sebagai akibat dari transaksi masa lalu, dengan harapan yang akan memberikan manfaat di masa depan.

Keseimbangan akun ini adalah debitur. Ini berarti bahwa input debit meningkatkan nilainya dan penerimaan kredit menurunkannya. Akun -akun ini dilaporkan dalam neraca dan dibuat untuk meningkatkan nilai atau menguntungkan operasi perusahaan.

Aset dapat dianggap sebagai elemen yang dapat menghasilkan penjualan atau meningkatkan arus kas di masa depan.

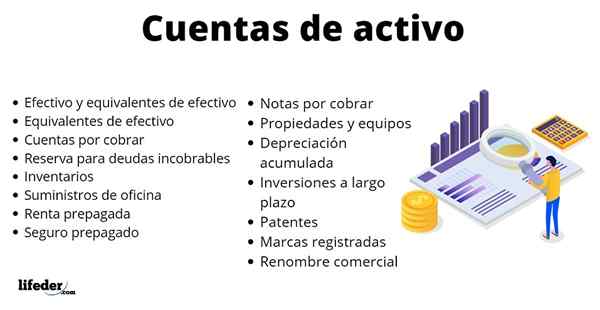

Daftar Akun Aset Utama

Kas dan setara kas

Uang tunai mungkin dalam bentuk uang atau mata uang. Di sisi lain, cek yang telah disetor ke rekening bank sendiri juga efektif.

Akun ini meningkat ketika uang diterima dengan membayar pelanggan, menjual aset jangka panjang, ketika uang diminta kepada pemberi pinjaman atau ketika saham dikeluarkan untuk pemilik.

Ini akan dikurangi saat pemasok dibayar, aset jangka panjang dibeli, hutang dibayarkan kepada pemberi pinjaman atau dividen dibayar.

- Setara tunai

Mereka tidak efektif, tetapi mereka cukup dekat untuk tidak mengharapkan perbedaan yang signifikan antara nilai mereka saat ini dan ketika mereka benar -benar menjadi uang tunai.

Misalnya, surat perbendaharaan adalah kewajiban utang jangka pendek dari pemerintah AS.UU., didukung oleh Departemen Perbendaharaan, dengan kedaluwarsa beberapa bulan. Nilai -nilai ini dianggap sebagai investasi yang benar -benar aman.

Di sisi lain, dapat diinvestasikan dalam dana pasar moneter, yang membeli barang -barang berisiko sangat rendah, seperti obligasi korporasi kategori tinggi.

Dapat melayani Anda: pekerjaan kolaboratif: karakteristik, alat, contohPiutang usaha

Jika dijual kepada pelanggan secara kredit, Anda akan memiliki piutang akun. Akun ini adalah aset karena akan memberikan manfaat di masa depan, mendapatkan tunai saat klien membayar.

Piutang Akun akan meningkat saat penjualan kredit dilakukan untuk pelanggan. Di sisi lain, ketika klien akan membayar mereka berkurang.

Jika pelanggan mengembalikan produk yang tidak diinginkan, ini juga akan membuat piutang, karena jika pelanggan berhutang $ 90 dan mengatakan bahwa ia tidak lagi menginginkan produk itu, ketika ia mengembalikannya, hutang akan berangkat untuk $ 90.

- Kembali untuk hutang yang tidak tertagih

Ini adalah akun kontra-aktif yang mengurangi piutang akun. Mewakili estimasi jumlah akun yang tidak tertagih. Misalnya, jika disimpulkan bahwa klien tidak akan membayar karena dia menyatakan kebangkrutan, maka jumlah yang tidak tertagih harus dimasukkan dalam cadangan ini.

Inventaris

Mereka semua adalah produk yang tersedia untuk dijual kepada pelanggan dan bahan baku yang digunakan untuk memproduksi barang -barang itu. Perusahaan manufaktur memiliki beberapa inventaris: bahan baku, pekerjaan dalam proses, produk jadi dan persediaan pabrik.

Oleh karena itu, inventaris akan meningkat saat bahan dibeli. Jika sedang diproduksi, mereka akan menjadi bahan baku, tenaga kerja langsung dan semua biaya umum lainnya yang digunakan untuk memproduksi produk.

Inventaris akan dikurangi jika produk dijual kepada pelanggan, menjadi biaya yang disebut biaya produk yang dijual. Ini juga akan berkurang jika inventaris dihancurkan, mencurinya atau hanya menjadi usang dan melemparkannya ke tempat sampah.

Peralatan Kantor

Mereka adalah produk yang berfungsi untuk membantu mengelola bisnis: pena, catatan perekat, kertas, pensil, dll. Saat elemen -elemen ini dibeli, akun meningkat. Akan berkurang saat persediaan digunakan.

Dapat melayani Anda: diagnosis organisasiSewa dibayar di muka

Misalnya, jika Anda membayar di muka $ 12.000 untuk disewa selama 12 bulan ke depan, prabayar ini akan menjadi aset, karena di masa depan manfaat dari telah melakukan pembayaran akan diperoleh. Seiring berjalannya tahun berikutnya, prabayar sewa ini akan digunakan, sehingga mengurangi aset ini.

Di sisi lain, jika penggantian prabayar diterima, karena mungkin dipilih untuk pindah rumah, dengan mengembalikan uang tunai prabayar misalnya lima bulan, yaitu $ 5.000, prabayar ini tidak lagi.

$ 5.000 yang diterima sekarang akan berada di akun yang efektif dan pendapatan prabayar akan menjadi $ 0, karena $ 7 telah digunakan.000 sebagai biaya sewa dan $ 5 diganti.000 saat bergerak.

Asuransi prabayar

Adalah ide yang sama. Jika $ 600 dibayar untuk mengamankan mobil selama 12 bulan ke depan, itu akan menjadi aset sampai waktu asuransi berakhir. Setelah berakhir setiap bulan, akun ini akan mengurangi 1/12 dari $ 600 dari asuransi prabayar.

Catatan Piutang

Itu digunakan dengan meminjamkan uang. Jika uang dipinjamkan kepada peminjam, aset ini akan dimiliki karena peminjam berjanji untuk membayar di masa depan. Akan berkurang setiap kali biaya pinjaman dibayar.

Properti dan peralatan

Termasuk aset berwujud yang diharapkan digunakan selama lebih dari setahun. Akun ini mencakup tanah, bangunan, mesin, peralatan layanan, peralatan komputer, kendaraan, furnitur dan aksesori, dll. Meningkat saat properti atau peralatan dibeli. Berkurang saat menjual, menghancurkan atau menghilangkannya.

Akumulasi penyusutan

Ini adalah akun kontra-aktif yang mengurangi akun properti dan peralatan terkait. Mewakili penurunan nilai aset karena penggunaan terus menerus, hingga berlalunya waktu, keausan atau keusangan.

Dapat melayani Anda: Persaingan Langsung: Karakteristik dan ContohInvestasi jangka panjang

Mereka adalah investasi untuk tinggal lebih dari dua belas bulan. Contoh: obligasi dan dana, perusahaan terkait, anak perusahaan, properti investasi, dll.

Paten

Ini adalah hak yang dikeluarkan dan dilindungi oleh pemerintah untuk desain yang unik atau proses yang dikembangkan. Jika Anda membeli paten dari perusahaan lain, akun ini akan meningkat. Itu akan berkurang jika paten atau kedaluwarsa dijual.

Merek dagang

Anda dapat melindungi frasa, simbol, dan desain unik yang membedakan produk atau layanan. Saat Anda melihat TM atau simbol ® menunjukkan bahwa itu adalah merek dagang terdaftar. Meningkat saat merek belanja dibeli atau dengan membayar tarif untuk mendaftar. Berkurang saat merek komersial menurun atau menjual.

Terkenal komersial

Mewakili kelebihan harga pembelian untuk mengakuisisi bisnis lain, yang melebihi aset bersihnya.

Misalnya, misalkan Perusahaan B ingin membeli aset bersih Perusahaan A yang dapat diidentifikasi, yang merupakan aset $ 12 juta kurang dari $ 3 juta dalam kewajiban, memberikan aset bersih $ 9 juta.

Jika Perusahaan A dijual seharga $ 20 juta, pembayaran harga pembelian ini kurang dari $ 9 juta yang mewakili nilai pasar aset bersih, akan menjadi terkenal komersial ($ 11 juta), mampu membenarkan ketenaran perusahaan untuk.

Tema yang menarik

Kewajiban.

Referensi

- Canvas (2020). Studi: mendefinisikan akun aset umum. Diambil dari: belajar.Kanvas.bersih.

- Adam Barone (2020). ASET. Inventopedia. Diambil dari: Investopedia.com.

- Studi Keuangan (2020). Accouts Aset. Diambil dari: Kepercayaan Studi.com.

- CFI (2020). Apa jenis aset utama? Diambil dari: CorporateFinanceInstitute.com.

- Akuntansi Lihat (2020). Accouts Aset. Diambil dari: Accountingverse.com.

- « Karakteristik uji ekspositif, struktur, jenis, contoh

- Budaya Yaqui Sejarah, Lokasi, Kerajinan, Bea Cukai »