Bangunan atau bangunan akun apa yang terdiri dari, contohnya

- 2665

- 335

- Frederick Pfeffer

A Bangunan atau bangunan bangunan Di Akuntansi itu adalah akun yang dapat didepresiasi dari aset tetap, yang merupakan bagian dari akun “Properti dan Peralatan Pabrik”. Bangunan dianggap real estat dan depresiasi umumnya menggunakan metode garis lurus. Meskipun bangunan seperti itu dapat didepresiasi, tanah tempat ia duduk tidak.

Akun "Bangunan" berisi nilai buku bangunan yang dimiliki oleh suatu entitas. Nilai ini adalah harga pembelian asli, ditambah penambahan yang dikapitalisasi berikutnya, kecuali akumulasi depresiasi dan kemunduran aset apa pun.

Sumber: Pixabay.com "Akumulasi Bangunan Penyusutan" adalah tindakan balasan dari aset tetap yang terakreditasi dengan depresiasi yang terkait dengan bangunan. Karena ini merupakan rekening saldo, saldo akumulasi akan meningkat setiap tahun. Namun, akumulasi saldo ini tidak akan dapat melebihi biaya bangunan.

Ketika saldo kreditor dalam "akumulasi bangunan penyusutan" dikompensasi dengan biaya di akun "bangunan", hasilnya adalah nilai buku bangunan.

[TOC]

Apa bangunan di bidang akuntansi?

Bangunan aktif yang digunakan untuk tujuan komersial. Mereka termasuk gedung perkantoran, toko atau tempat komersial, seperti toko serba ada, toko besar, pusat perbelanjaan, dll.

Bangunan dan biaya

Biaya bangunan dalam buku akuntansi diberikan oleh harga di mana itu awalnya dibeli. Anda juga harus mengandung jenis biaya awal lainnya yang telah dihabiskan untuk menempatkannya operasional.

Dengan cara yang sama seperti tanah, bangunan adalah aset tetap yang diperoleh sehingga mereka memiliki penggunaan jangka panjang dan jangka panjang, untuk dapat memperoleh keuntungan untuk bisnis.

Dapat melayani Anda: 12 teori administrasi dan karakteristiknyaDi sisi lain, bangunan mengalami depresiasi, yang merupakan pengurangan periodik nilainya. Ini dicatat dalam laporan laba rugi, sehingga mengurangi pendapatan. Tanah tidak terdepresiasi.

Bangunan juga dapat memiliki biaya pemeliharaan yang penting, yang akan didebit dalam laporan laba rugi, lebih mengurangi pendapatan periode akuntansi.

Biaya bangunan dapat mencakup biaya konstruksi dan biaya lain yang dikeluarkan untuk digunakan. Oleh karena itu, penundaan konstruksi dapat mempengaruhi total biaya bangunan.

Keseimbangan bangunan

Bangunan dirinci dengan biaya historis dalam saldo umum sebagai aset tetap atau jangka panjang, karena jenis aset ini disimpan untuk penggunaan komersial dan tidak mudah dikonversi menjadi uang tunai.

Karena bangunan mengalami depresiasi, biayanya akan disesuaikan dalam neraca untuk akumulasi depresiasi, untuk mencapai buku bersih mereka di buku.

Misalnya, dalam saldo umum perusahaan ABC dilaporkan bahwa gedung kantornya memiliki biaya $ 140.000, dengan akumulasi depresiasi $ 45.000. Dengan demikian, nilai buku bersih atau nilai akuntansi bersih bangunan di neraca adalah $ 95.000.

Penjualan bangunan

Jika Anda perlu menjual bangunan pada suatu waktu karena beberapa alasan komersial, keuntungan atau kerugian dalam penjualan akan didasarkan pada perbedaan antara nilai akuntansi bersih bangunan dan harga jual pasar.

Ketika penjualan penjualan dilakukan, jumlah yang diterima lebih dari nilai buku bersih bangunan akan tercermin dalam laporan laba rugi sebagai peningkatan pendapatan periode akuntansi yang dimaksud.

Dapat melayani Anda: atacameñosJika penjualan menghasilkan kerugian karena bisnis menerima jumlah yang kurang dari nilai buku, kerugian juga akan tercermin dalam laporan laba rugi sebagai penurunan pendapatan.

Contoh bangunan

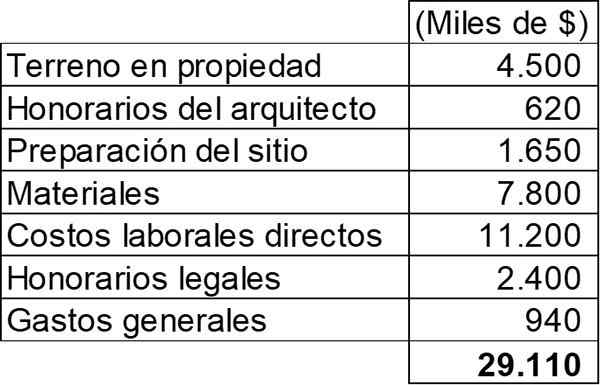

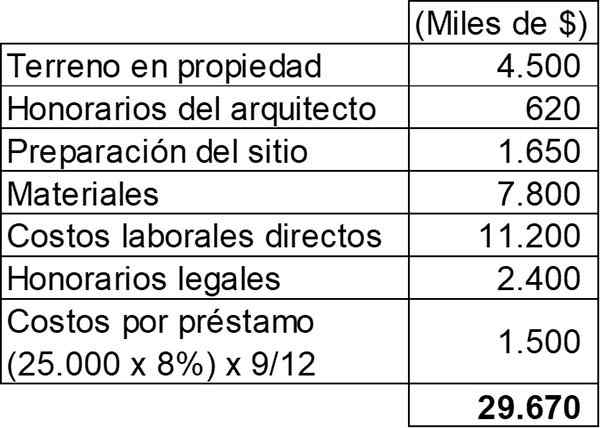

Pada tanggal 2 Mei 2011, pembangunan department store baru Perusahaan MAR dimulai. Untuk konstruksi ini, biaya berikut dikeluarkan:

Toko selesai pada 1 Februari 2012 dan dioperasikan setelah pelantikannya yang besar, diadakan pada 2 Mei 2012. Kehidupan bangunan diperkirakan akan 30 tahun.

Perusahaan Mar yang dikeluarkan pada 2 Mei 2011 pinjaman sebesar $ 25 juta untuk membantu pembangunan toko barunya, yang memenuhi definisi aset yang memenuhi syarat. Pinjaman tersebut memiliki tingkat bunga tahunan sebesar 8% dan totalnya penggantiannya ditetapkan untuk 2 Mei 2012.

Diperlukan untuk menghitung jumlah yang harus dimasukkan dalam akun akuntansi "properti, dan peralatan", sehubungan dengan toko baru dan menunjukkan apa dampak semua informasi yang ditunjukkan di atas dalam laporan laba rugi untuk tahun fiskal yang berakhir pada 30 April 2012.

Properti dan peralatan

Seperti yang dapat dilihat, ini adalah contoh dari aktif yang dibangun sendiri. Untuk alasan ini, semua biaya yang membuat toko ke lokasi dan kondisi saat ini untuk operasi yang direncanakan harus dikapitalisasi.

Dengan pengecualian biaya umum, semua biaya yang tercantum dalam tabel sebelumnya memenuhi syarat untuk dikapitalisasi. Di sisi lain, kepentingan pinjaman juga harus dikapitalisasi.

Dapat melayani Anda: José Antonio Fernández Arena: Biografi, Metode dan KontribusiKarena kegiatan sedang dilakukan untuk menyiapkan aset ini untuk penggunaan yang direncanakan, dapat diamati bahwa kriteria untuk mengenali kapitalisasi dipenuhi, karena biaya untuk aset tersebut dikeluarkan, selain mengeluarkan biaya untuk pinjaman pinjaman.

Kapitalisasi bunga pinjaman harus berakhir ketika aset siap digunakan, yaitu pada 1 Februari 2012. Pada titik ini, setiap bunga yang tersisa untuk periode tersebut harus dimuat dalam laporan laba rugi sebagai biaya keuangan. Tabel kapitalisasi adalah:

Oleh karena itu, jumlah total yang akan dikapitalisasi pada akun "properti dan peralatan" saldo akan menjadi $ 29.670.000.

Dampaknya pada laporan laba rugi

Sehubungan dengan dampaknya terhadap laporan laba rugi, berikut ini harus dimuat:

- Biaya umum untuk $ 940.000.

- Bunga untuk sisa tiga bulan Februari-April, yang sekarang akan menjadi biaya untuk $ 500.000 (25.000.000 x 8% x 3/12).

Depresiasi bangunan

Bahkan ketika aset belum dioperasikan, ditetapkan bahwa penyusutan aset dimulai ketika tersedia untuk digunakan, yaitu mulai 1 Februari 2012.

Depresiasi tahunan bangunan akan menjadi total biaya ($ 29.670.000) antara 30 tahun, menghasilkan jumlah tahunan $ 989.000.

Referensi

- Roger CPA Review (2020). Bangunan. Diambil dari: rogerpareview.com.

- Pembelajaran Lumen (2020). Komponen biaya aset. Diambil dari: kursus.Lumenarning.com.

- ACCA (2020). Akuntansi untuk properti, pabrik, dan peralatan. Diambil dari: accaglobal.com.

- Harold Averkamp (2020). Akumulasi Depresiasi - Definisi Bangunan. Pelatih Akuntansi. Diambil dari: AccountingCoach.com.

- Steven Bragg (2018). Bangunan. Alat akuntansi. Diambil dari: Accountingools.com.