Indikator Likuiditas Apa yang mereka gunakan, perhitungan, analisis, contoh

- 2380

- 143

- Herbert Fritsch

Itu Indikator likuiditas Mereka adalah kelas penting dari indeks keuangan yang digunakan untuk menentukan kecukupan debitur untuk membayar kewajiban utang jangka pendek tanpa meningkatkan modal eksternal.

Mereka mengukur kapasitas perusahaan untuk membayar kewajiban utang dan margin keselamatan mereka melalui perhitungan metrik, seperti indikator sirkulasi, indikator cepat dan indikator arus kas operasi.

Sumber: Pixabay.com Likuiditas bukan hanya ukuran seberapa efektif yang dimiliki perusahaan. Ini juga merupakan pengukuran yang mudah bagi organisasi untuk mengumpulkan cukup efektif atau mengonversi aset tunai.

Aset seperti piutang, nilai dengan nilai dan inventaris relatif mudah bagi banyak perusahaan untuk menghasilkan uang dalam jangka pendek. Oleh karena itu, semua aset ini memasuki perhitungan likuiditas perusahaan.

Kewajiban saat ini dianalisis sehubungan dengan aset likuid untuk mengevaluasi cakupan hutang jangka pendek dalam keadaan darurat.

[TOC]

Modal kerja sebagai indikator

Jumlah modal kerja perusahaan juga disebut sebagai indikator likuiditas.

Namun, perusahaan dengan sejumlah besar inventaris yang sulit dijual dapat memiliki jumlah modal kerja yang tinggi dan indikator sirkulasi yang menguntungkan, tetapi mungkin tidak memiliki likuiditas.

Oleh karena itu, indeks rotasi piutang dan indeks rotasi inventaris dapat memberikan informasi yang lebih baik tentang kapasitas perusahaan untuk mengonversi aset yang beredar secara tunai untuk membayar kewajiban ketika mereka datang.

Untuk apa indikator likuiditas?

Indikator likuiditas menunjukkan tingkat tunai perusahaan dan kemampuan untuk mengonversi aset tunai lainnya untuk membayar kewajiban dan kewajiban jangka pendek lainnya.

Indikator yang bersirkulasi

Indikator yang beredar mengukur kapasitas perusahaan untuk membayar kewajiban jangka pendek, yang harus dibayar dalam waktu satu tahun, dengan aset yang beredar, seperti piutang efektif, piutang dan inventaris.

Ini berarti bahwa perusahaan memiliki jumlah waktu yang terbatas untuk mengumpulkan dana untuk membayar kewajiban ini. Aset lancar seefektif, setara kas dan nilai yang dapat dinegosiasikan dapat dengan mudah menjadi uang tunai jangka pendek.

Ini berarti bahwa perusahaan dengan jumlah yang lebih tinggi dari aset yang beredar dapat membayar kewajiban yang beredar lebih mudah ketika mereka datang, tanpa harus menjual aset jangka panjang yang menghasilkan pendapatan.

Dapat melayani Anda: sistem ekonomi primitif dan karakteristiknyaSemakin tinggi indikator likuiditas, semakin baik posisi likuiditas yang dimiliki perusahaan.

Indikator cepat

Ini mengukur kemampuan organisasi untuk memenuhi hutang jangka pendek dengan aset paling likuid. Oleh karena itu, itu tidak termasuk inventaris aset yang beredar. Ini juga dikenal sebagai "indikator uji asam".

Tunai, setara kas, investasi jangka pendek atau nilai yang dapat dinegosiasikan, dan akun yang beredar dianggap sebagai aset cepat.

Investasi jangka pendek atau nilai yang dapat dinegosiasikan termasuk nilai dan nilai yang dapat dinegosiasikan yang tersedia untuk dijual yang dapat dengan mudah menjadi uang tunai dalam 90 hari ke depan.

Nilai yang dapat dinegosiasikan dinegosiasikan di pasar terbuka dengan harga yang diketahui dan pembeli yang mudah tersedia. Tindakan apa pun di Bursa Efek New York akan dianggap sebagai jaminan komersial, karena dapat dengan mudah dijual kepada investor mana pun saat pasar terbuka.

Tes Kebakaran Keuangan menunjukkan seberapa baik perusahaan dapat dengan cepat mengubah aset tunai untuk membayar kewajiban yang beredar. Ini juga menunjukkan tingkat aset cepat sehubungan dengan kewajiban yang beredar.

Hari -hari anting -anting

Ini mengacu pada jumlah rata -rata hari untuk mengambil perusahaan untuk membebankan pembayaran setelah melakukan penjualan.

Sementara hari -hari yang tertunda lebih tinggi berarti bahwa perusahaan terlalu lama untuk mengumpulkan pembayaran dan mengikat modalnya dalam piutang akun.

Bagaimana mereka dihitung?

Indikator yang bersirkulasi

Itu dihitung dengan membagi aset yang beredar antara kewajiban yang beredar. Hubungan ini ditunjukkan dalam format numerik, bukan dalam format persentase. Inilah perhitungannya:

Indikator Sirkulasi = Sirkulasi Sirkulasi Aset / Kewajiban.

Perusahaan membutuhkan aset dan kewajiban umum dan jangka panjang. Divisi ini memungkinkan investor dan kreditor untuk menghitung alasan penting seperti indikator yang beredar.

Dalam laporan keuangan, akun yang beredar selalu dilaporkan sebelum akun jangka panjang.

Indikator cepat

Indikator cepat dihitung dengan menambahkan uang tunai, setara kas, investasi jangka pendek dan piutang saat ini, dan kemudian dibagi antara kewajiban yang beredar.

Indikator cepat = (Efektif + Ekuivalen Tunai + Nilai yang Dapat Dicegisi + Piutang Akun) / Kewajiban Sirkulasi.

Terkadang, laporan keuangan perusahaan tidak memberikan rincian aset cepat di neraca. Dalam hal ini, indikator cepat masih dapat dihitung bahkan jika beberapa total aset cepat tidak diketahui.

Dapat melayani Anda: Sektor Kuarter: Karakteristik, Kegiatan Ekonomi, ContohPengeluaran inventaris dan prabayar dari total aset yang beredar untuk pembilang hanya dikurangi. Artinya, cara lain untuk mengekspresikan ini adalah:

Indikator Cepat = (Aset Saat Ini - Inventaris - Biaya Prabayar) / Kewajiban Saat Ini.

Hari -hari anting -anting

Hari -hari yang tertunda umumnya dihitung setiap triwulanan atau tahunan, Rata -rata akun piutang dari periode tersebut dan membaginya di antara pendapatan harian: hari -hari penjualan lereng = akun rata -rata piutang / pendapatan per hari.

Analisis

Likuiditas adalah kemampuan untuk mengonversi aset kas dengan cepat dan ekonomis. Indikator likuiditas lebih berguna saat digunakan secara komparatif. Analisis ini bisa internal atau eksternal.

Analisis internal

Analisis internal pada indikator likuiditas menyiratkan penggunaan beberapa periode akuntansi yang dilaporkan menggunakan metode akuntansi yang sama.

Perbandingan periode waktu sebelumnya dengan operasi saat ini memungkinkan analis untuk memantau perubahan bisnis.

Secara umum, semakin besar indikator likuiditas akan menunjukkan bahwa perusahaan lebih likuid dan memiliki cakupan yang lebih baik tentang hutang yang tertunda.

Analisis eksternal

Analisis eksternal menyiratkan membandingkan indikator likuiditas satu perusahaan dengan yang lain, atau dengan seluruh industri. Informasi ini berguna untuk membandingkan posisi strategis perusahaan sehubungan dengan para pesaingnya, saat menetapkan tujuan referensi.

Analisis indikator likuiditas mungkin tidak begitu efektif ketika industri yang berbeda dianalisis, karena perusahaan di industri yang berbeda membutuhkan struktur pembiayaan yang berbeda.

Analisis indikator likuiditas kurang efektif dalam membandingkan perusahaan dengan ukuran yang berbeda di lokasi geografis yang berbeda.

Perbedaan antara solvabilitas dan likuiditas

Tidak seperti indikator likuiditas, indikator solvabilitas mengukur kapasitas perusahaan untuk memenuhi total kewajiban keuangannya.

Solvabilitas terkait dengan kapasitas umum perusahaan untuk membayar kewajiban utang dan melanjutkan operasi komersial, sementara likuiditas lebih berfokus pada akun keuangan yang beredar.

Perusahaan harus memiliki lebih banyak total aktif daripada kewajiban total untuk menjadi pelarut dan lebih beredar aktif daripada kewajiban beredar untuk memiliki likuiditas.

Meskipun solvabilitas tidak terkait dengan likuiditas secara langsung, indikator likuiditas menunjukkan perspektif persiapan mengacu pada solvabilitas perusahaan.

Indikator solvabilitas dihitung dengan membagi laba bersih ditambah depresiasi perusahaan di antara kewajiban jangka pendek dan jangka panjang. Ini menunjukkan apakah laba bersih perusahaan dapat mencakup total kewajibannya.

Dapat melayani Anda: analisis marjinalSecara umum, perusahaan dengan indikator solvabilitas yang lebih tinggi dianggap sebagai investasi yang lebih menguntungkan.

Contoh

Beberapa indikator likuiditas ini dapat digunakan untuk menunjukkan keefektifannya dalam evaluasi kondisi keuangan perusahaan.

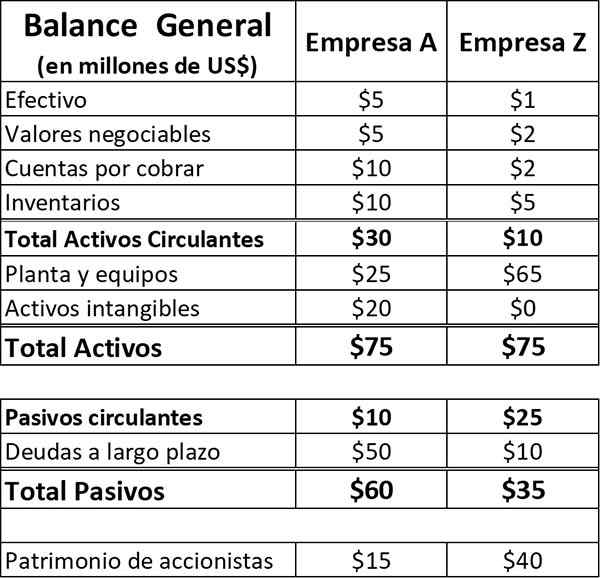

Pertimbangkan dua perusahaan, Perusahaan A dan Perusahaan Z, dengan aset dan kewajiban berikut dalam neraca mereka (angka dalam jutaan dolar). Kedua perusahaan beroperasi di sektor manufaktur yang sama.

Dalam contoh ini, akan diasumsikan bahwa kewajiban yang beredar hanya terdiri dari akun yang dibayarkan dan kewajiban lainnya, tanpa hutang jangka pendek.

Untuk Perusahaan A, jika rumus diambil untuk menghitung indikator yang sesuai, itu adalah:

- Indikator Sirkulasi = $ 30 / $ 10 = 3.0.

- Indikator cepat = ($ 30- $ 10) / $ 10 = 2.0.

Demikian pula, rumus yang sesuai untuk indikator diterapkan pada perusahaan z:

- Indikator Sirkulasi = $ 10 / $ 25 = 0,40.

- Indikator cepat = ($ 10- $ 5) / $ 25 = 0,20.

Kesimpulan

Anda bisa mendapatkan serangkaian kesimpulan tentang kondisi keuangan kedua perusahaan ini dari indikator ini.

Perusahaan A memiliki tingkat likuiditas yang tinggi. Berdasarkan indikatornya yang beredar, ia memiliki aset jangka pendek $ 3 untuk setiap $ 1 dari kewajiban yang beredar.

Indikatornya yang cepat menunjuk ke likuiditas yang memadai, bahkan setelah mengecualikan persediaan, dengan $ 2 menjadi aset yang dapat dengan cepat dikonversi menjadi uang tunai untuk setiap dolar dari kewajiban yang beredar. Untuk meringkas, Perusahaan A memiliki posisi likuiditas yang nyaman.

Perusahaan Z berada dalam posisi yang berbeda. Indikator sirkulasi perusahaan sebesar 0,4 menunjukkan tingkat likuiditas yang tidak tepat dengan hanya 40 sen dari aset yang beredar saat ini untuk mencakup setiap $ 1 dari kewajiban yang beredar.

Indikator cepat menunjukkan posisi likuiditas yang bahkan lebih serius, dengan hanya 20 sen aset cair untuk setiap $ 1 dari kewajiban yang beredar. Secara umum, perusahaan Z berada dalam situasi likuiditas yang berbahaya.

Referensi

- Will Kenton dan Adam Hayes (2019). Definisi rasio likuiditas. Inventopedia. Diambil dari: Investopedia.com.

- Pelatih Akuntansi.com (2019). Apa itu rasio likuiditas? Diambil dari: AccountingCoach.com.

- Kursus Akuntansi Saya (2019). Rasio likuiditas. Diambil dari: MyCountingCourse.com.

- Clerax (2018). Rasio likuiditas, formula dengan ujian. Diambil dari: cleartax.di dalam.

- Steven Bragg (2018). Rasio likuiditas. Alat akuntansi. Diambil dari: Accountingools.com.

- Rosemary Peavler (2019). Rasio likuiditas dan likuiditas. Saldo Small Business. Diambil dari: The ExcalanceSmb.com.

- « Kelayakan ekonomi apa dan bagaimana hal itu dilakukan

- Volume penjualan apa itu, bagaimana menghitungnya, contoh »