Anggaran keuangan

- 750

- 190

- Miss Marion Graham

Kami mendefinisikan apa itu anggaran keuangan, untuk apa, jenisnya, bagaimana hal itu dilakukan, dan kami menunjukkan contoh.

Anggaran keuangan adalah dokumen di mana semua anggaran lain dari suatu perusahaan terintegrasi Berapa anggaran keuangan?

Dia anggaran keuangan Ini adalah prediksi pendapatan dan pengeluaran bisnis dalam jangka pendek dan panjang untuk mengukur profitabilitas perusahaan. Proyeksi arus kas yang benar akan membantu bisnis untuk mencapai tujuan mereka dengan cara yang tepat.

Persiapan anggaran ini mencakup saldo terperinci dari saldo, anggaran arus kas, sumber pendapatan dan biaya bisnis, dll.

Evaluasi pendapatan dan pengeluaran dilakukan bulanan, triwulanan, setengah tahunan atau tahunan, tergantung pada apa yang paling cocok untuk organisasi.

Anggaran keuangan adalah alat yang sangat kuat untuk mencapai tujuan jangka panjang dari bisnis. Pertahankan pemegang saham dan anggota organisasi lainnya tentang pengoperasian perusahaan yang diinformasikan.

Untuk apa anggaran keuangannya?

Anggaran keuangan dapat meningkatkan pertumbuhan perusahaan, membantu menganalisis kinerja untuk membuat perubahan yang diperlukan berdasarkan perbandingan nyata versus anggaran, staf pendukung untuk memahami hasil keuangan mereka dan merencanakan peningkatan.

Anggaran keuangan melayani:

- Memastikan bahwa pertumbuhan keuangan sedang direncanakan.

- Membuat keputusan bisnis, seperti mempekerjakan staf baru, membeli aset atau peralatan.

- Mengintegrasikan arus kas untuk mengetahui apakah pengeluaran dapat ditanggung dan selesai proyek baru.

- Mengawasi kinerja tim kerja dan memotivasi mereka untuk mencapai tujuan.

- Periksa arus kas sebelum menjadi masalah.

- Mengevaluasi puncak musiman dan lembah untuk dapat merencanakannya.

Anggaran keuangan membantu perusahaan merencanakan dan mengendalikan entri dan output tunai dan posisi keuangan umumnya.

Ini juga membantu perusahaan untuk bekerja menuju tujuan jangka panjang. Mereka berguna bagi investor keuangan, yang perlu mengukur kesehatan bisnis dan memahami posisi keuangan mereka dalam kaitannya dengan pesaing.

Itu bisa melayani Anda: pusat pendapatanJenis Anggaran Keuangan

Anggaran tunai

Perusahaan dapat menunjukkan profitabilitas, tetapi gagal karena sinkronisasi yang buruk dari arus kas mereka.

Perusahaan yang sangat kecil umumnya diharuskan membayar pemasok mereka secara tunai, tetapi mereka menjual pelanggan mereka secara kredit. Akibatnya, mereka sering menghadapi masalah arus kas.

Mengembangkan anggaran tunai adalah cara terbaik untuk memantau arus kas dan tahu bahwa itu dapat disimpan di jalan.

Laporan Anggaran Tunai tentang Input dan Output Uang Perusahaan. Arus kas perusahaan tetap terus berubah dan, oleh karena itu, anggaran kas juga harus berubah.

Harus diperhitungkan bahwa anggaran bukanlah proses yang statis, tetapi dinamis. Ketika informasi tentang proses keuangan perusahaan berubah, itu harus segera tercermin dalam anggaran tunai.

Neraca yang dianggarkan

Saldo yang dianggarkan terdiri dari banyak anggaran lainnya. Komponen utama anggaran ini mencakup anggaran produksi dan anggaran terkaitnya.

Anggaran Biaya Modal

Pemilik bisnis harus memutuskan, dari waktu ke waktu, jika mereka mengganti pabrik dan mesin, atau jika mereka membeli pabrik dan peralatan baru untuk tumbuh. Ini dikenal sebagai biaya modal.

Pembelian aset tetap membutuhkan pertimbangan khusus karena mereka adalah pembelian besar, harganya banyak uang dan beberapa tahun terakhir. Masalah seperti nilai uang dalam waktu dan depresiasi harus diperhitungkan ketika mempertimbangkan apakah tetap aktif atau tidak.

Dapat melayani Anda: pemasaran layananAnggaran biaya modal mengacu pada biaya yang terkait dengan pabrik dan mesin, atau aset tetap bisnis.

Saat menyiapkan anggaran pengeluaran modal, faktor -faktor seperti depresiasi, biaya pabrik, masa manfaat mesin, dll.

Bagaimana anggaran keuangan?

Anggaran keuangan berfungsi sebagai peta jalan untuk meningkatkan keuntungan. Dalam bentuknya yang paling sederhana, ini memproyeksikan penjualan, biaya, keuntungan, dan arus kas di masa depan.

Untuk mempersiapkan anggaran keuangan, penting untuk mempersiapkan anggaran operasional terlebih dahulu. Anggaran operasional menjelaskan kegiatan pendapatan perusahaan.

Dengan anggaran operasional, organisasi dapat memprediksi biaya penjualan dan produksi. Misalnya, anggaran penjualan dan anggaran produksi harus diketahui sebelum menyiapkan anggaran keuangan.

Oleh karena itu, anggaran keuangan disiapkan hanya setelah mengetahui berbagai kegiatan pembiayaan dalam anggaran operasional. Rencana anggaran keuangan terdiri dari langkah -langkah berikut:

- Hitung input tunai yang diharapkan.

- Hitung output tunai yang diharapkan.

- Menetapkan tujuan.

- Bagilah pengeluaran dalam kategori yang berbeda.

- Terus melacak komponen dalam anggaran.

- Atur buku terbesar.

Poin -poin ini memberikan gambaran tentang bagaimana menetapkan rencana anggaran keuangan. Organisasi dapat mempertimbangkan faktor yang berbeda saat menyiapkan anggaran. Namun, poin sebelumnya akan menjadi bagian dari rencana anggaran apa pun.

Dasar -dasar anggaran keuangan

Fondasi anggaran keuangan cukup sederhana. Itu pendapatan yang diproyeksikan, itu tagihan (biaya tetap, variabel dan biaya unik) dan Keuntungan.

Dapat melayani Anda: pasar konsumenJika telah dioperasikan pada tahun -tahun sebelumnya, data penutupan nyata dari laporan keuangan adalah tempat yang baik untuk memulai anggaran tahun berjalan.

Jika Anda adalah bisnis baru, proyeksi tahun pertama harus mendapatkan perkiraan terbaik. Jadilah bisnis baru atau yang sudah ada, proyeksi harus realistis.

Proyeksi ini akan dibandingkan dengan pendapatan riil, pengeluaran dan keuntungan. Jika proyeksi tampaknya benar -benar tidak sejalan dengan pendapatan dan pengeluaran nyata, maka kinerja keuangan perusahaan tidak sesuai dengan itu, atau proyeksi anggaran keuangan tidak realistis.

Elemen yang mencakup anggaran keuangan

Itu Item inti yang harus dimasukkan dalam anggaran keuangan apa pun adalah sebagai berikut:

- Penghasilan (Ini bisa dipecah menjadi pendapatan penjualan, pendapatan bisnis, pendapatan produk).

- Biaya barang dagangan terjual: Perlu diingat bahwa keuntungan kotor dihitung dengan mengurangi biaya barang dagangan yang dijual dari pendapatan.

- Biaya operasional, seperti: sewa, penjualan dan pemasaran, transportasi, pajak dan lisensi, administrasi.

Perlu dicatat bahwa manfaat operasional dihitung dengan mengurangi biaya operasional dari manfaat kotor.

Jika Anda memiliki operasi tahun -tahun sebelumnya, data kinerja nyata tahun lalu harus diperoleh untuk menyesuaikannya dengan pertumbuhan yang direncanakan, dan dengan demikian dapat menjadikannya anggaran tahun berjalan.

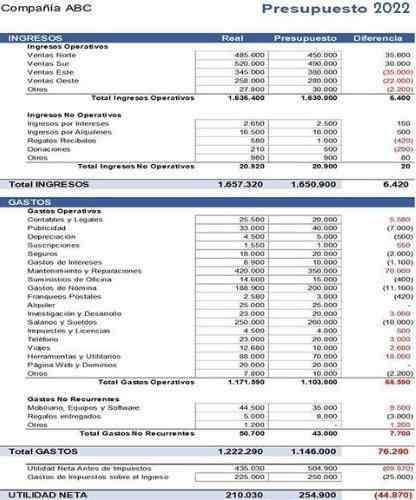

Contoh Anggaran Keuangan

Di bawah ini adalah contoh anggaran keuangan yang cukup sederhana, dibuat untuk perusahaan ABC:

Referensi

- Anggaran keuangan. Diambil dari eFinancemanagement.com.

- Contoh anggaran keuangan untuk bisnis kecil. Diambil dari The ExcalanceSmb.com.