Analisis alasan sirkulasi, bagaimana menghitung dan contoh

- 2334

- 103

- Domingo Gutkowski

Itu alasan yang beredar Ini adalah indikator likuiditas yang mengukur kapasitas perusahaan untuk membayar kewajiban jangka pendek, atau yang memiliki kedaluwarsa terbaru dalam setahun.

Indikator ini memberi tahu investor dan analis tentang bagaimana perusahaan dapat memaksimalkan aset yang beredar dalam saldo mereka untuk memenuhi hutang jangka pendek mereka dan akun lainnya yang harus dibayar.

Sumber: Pixabay.com Alasan yang beredar dapat menjadi ukuran yang berguna dari solvabilitas jangka pendek suatu perusahaan ketika ditempatkan dalam konteks apa yang secara historis normal bagi perusahaan. Ini juga menawarkan lebih banyak informasi saat dihitung berulang kali dalam beberapa periode.

Keterbatasan muncul ketika alasan yang beredar digunakan untuk membandingkan perusahaan yang berbeda satu sama lain. Perusahaan berbeda secara substansial antar industri, jadi membandingkan alasan ini di industri yang berbeda tidak mengarah pada visi yang produktif.

Alasan yang beredar disebut demikian karena, tidak seperti alasan likuiditas lainnya, ia menggabungkan semua aset dan kewajiban yang beredar. Alasan saat ini juga bisa disebut alasan modal kerja.

[TOC]

Analisis alasan

Alasan yang beredar tinggi

Alasan beredar lebih besar dari 1 menunjukkan bahwa perusahaan memiliki sumber daya keuangan yang cukup untuk tetap pelarut dalam jangka pendek.

Namun, karena alasan yang beredar hanyalah sebuah foto, itu bukan representasi lengkap dari likuiditas atau solvabilitas perusahaan.

Misalnya, perusahaan dapat memiliki alasan yang sangat tinggi, tetapi piutangnya bisa sangat tua, mungkin karena pelanggan mereka membayar sangat lambat, yang mungkin disembunyikan dalam alasan yang beredar.

Kualitas aset lain dari suatu perusahaan terhadap kewajibannya juga harus dipertimbangkan. Jika inventaris tidak dapat dijual, alasan yang beredar mungkin tampak dapat diterima pada waktu tertentu, tetapi perusahaan bisa bangkrut.

Dapat melayani Anda: sektor primer: karakteristik, kegiatan ekonomi, kepentinganSecara teori, semakin tinggi alasan yang beredar, semakin mampu perusahaan untuk membayar kewajibannya.

Namun, meskipun alasan yang lebih tinggi dari 3 dapat menunjukkan bahwa perusahaan dapat menutupi kewajiban yang beredar tiga kali, itu benar -benar menunjukkan bahwa ia tidak menggunakan aset yang beredar secara efisien, atau tidak mengelola dengan baik modal kerjanya dengan baik dengan baik.

Alasan beredar rendah

Perusahaan dengan alasan yang beredar kurang dari 1 tidak memiliki modal yang tersedia untuk mematuhi kewajiban jangka pendeknya, jika mereka semua diatasi pada saat yang sama.

Ini mungkin tampak mengkhawatirkan, meskipun situasi yang berbeda dapat mempengaruhi alasan yang beredar di perusahaan yang solid.

Misalnya, siklus normal untuk proses pengumpulan dan pembayaran perusahaan dapat menyebabkan alasan yang tinggi saat pembayaran diterima, tetapi dengan alasan yang rendah karena biaya ini berkurang.

Menghitung alasan yang beredar pada satu waktu dalam waktu dapat menunjukkan bahwa perusahaan tidak dapat menutupi semua utangnya dalam jangka pendek, tetapi itu tidak berarti bahwa itu tidak akan dapat melakukannya setelah pembayaran diterima.

Selain itu, beberapa perusahaan besar seperti Wal-Mart dapat bernegosiasi dengan kondisi pembayaran yang lebih lama dari pemasok mereka daripada rata-rata.

Pengecer hebat juga dapat meminimalkan volume inventaris mereka melalui rantai pasokan yang efisien, menyebabkan aset yang bersirkulasi berkurang dibandingkan dengan kewajiban yang beredar, menghasilkan alasan yang lebih rendah.

Misalnya, diketahui bahwa alasan sirkulasi Wal-Mart pada Januari 2019 hanya 0,80.

Perubahan waktu

Apa yang membuat alasan beredar baik atau buruk tergantung pada bagaimana itu berubah seiring waktu.

Dapat melayani Anda: investasi permanen: apa itu, pendapatan, jenis, contohPerusahaan yang tampaknya memiliki alasan sirkulasi yang dapat diterima dapat maju menuju situasi di mana Anda akan mengalami kesulitan membayar tagihan Anda.

Sebaliknya, sebuah perusahaan yang tampaknya dalam kesulitan, bisa berkembang menuju alasan yang lebih sehat.

Dalam kasus pertama, tren alasan beredar dari waktu ke waktu diharapkan memiliki dampak negatif pada nilai perusahaan.

Alasan yang beredar yang membaik dapat menunjukkan peluang untuk berinvestasi dalam tindakan undervalued dalam perubahan perusahaan.

Bagaimana itu dihitung?

Untuk menghitung alasan ini, analis membandingkan perusahaan yang beredar dengan aset dengan kewajiban yang beredar. Formulanya adalah:

Alasan Sirkulasi = Total Aset Sirkulasi / Total Kewajiban Sirkulasi.

Aset yang beredar yang muncul dalam neraca termasuk uang tunai, piutang, inventaris dan aset lain yang diharapkan dilikuidasi atau dikonversi menjadi uang tunai dalam waktu kurang dari setahun.

Kewajiban saat ini termasuk hutang, gaji, pajak yang dibayarkan dan bagian yang beredar dari hutang jangka panjang.

Alasan beredar yang sejalan dengan industri rata -rata atau sedikit lebih tinggi, dianggap dapat diterima. Alasan beredar yang lebih rendah dari rata -rata industri mungkin menunjukkan risiko pelanggaran yang lebih tinggi.

Demikian pula, jika perusahaan memiliki alasan yang sangat tinggi dibandingkan dengan kelompok sebaya, itu menunjukkan bahwa manajemen mungkin tidak menggunakan asetnya secara efisien.

Batasan

Komponen inventaris

Ketika jumlah aset yang beredar mencakup sebagian besar inventaris mungkin ada batasan, karena aset ini mungkin sulit untuk dilikuidasi.

Itu dapat melayani Anda: Blake and Mouton GridIni bisa menjadi masalah jika manajemen menggunakan teknik akuntansi untuk menetapkan sejumlah besar biaya umum untuk inventaris, lebih lanjut menggembungkan jumlah inventaris terdaftar.

Pembayaran hutang

Masalah lain dapat muncul ketika perusahaan menggunakan jalur kreditnya untuk membayar faktur saat mereka kedaluwarsa, menyebabkan saldo kas mendekati nol.

Dalam hal ini, alasan yang beredar bisa sangat rendah dan, bagaimanapun, keberadaan jalur kredit akan memungkinkan perusahaan untuk membayar tepat waktu.

Perbandingan antar industri

Perusahaan memiliki struktur keuangan yang berbeda di industri yang berbeda, sehingga tidak mungkin untuk membandingkan alasan yang beredar dari perusahaan di semua industri.

Sebaliknya, penggunaan alasan yang beredar harus terbatas pada perbandingan dalam industri yang sama.

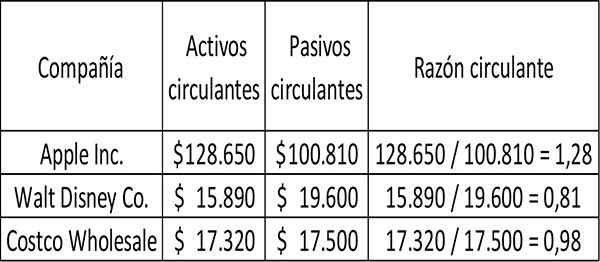

Contoh

Alasan beredar untuk tiga perusahaan, Apple, Walt Disney dan Costco Wholesale, dihitung sebagai berikut untuk tahun fiskal yang diselesaikan pada 2017:

Untuk setiap $ 1 dari hutang jangka pendek, biaya memiliki $ 0,98 sen tersedia untuk membayar utang pada saat foto ini diambil.

Demikian pula, Disney memiliki $ 0,81 sen aset beredar untuk setiap dolar utang jangka pendek.

Apple memiliki lebih dari cukup untuk menutupi kewajiban yang beredar jika harus membayar mereka, secara teori, segera dan semua aset yang beredar dapat menjadi uang tunai.

Referensi

- Will Kenton (2019). Definisi rasio saat ini. Diambil dari: Investopedia.com.

- Kursus Akuntansi Saya (2019). Rasio saat ini. Diambil dari: MyCountingCourse.com.

- Wikipedia, The Free Encyclopedia (2019). Rasio saat ini. Diambil dari: di.Wikipedia.org.

- CFI (2019). Formula rasio saat ini. Diambil dari: CorporateFinanceInstitute.com.

- Steven Bragg (2019). Rasio saat ini. Alat akuntansi. Diambil dari: Accountingools.com.

- « Karakteristik energi, jenis, kegunaan, keunggulan, contoh

- Jenis Alasan Keuangan, apa saja penggunaan dan contohnya »