Unit yang setara

- 1182

- 117

- Mr. Darrell Streich

Apa unit yang setara?

Itu unit yang setara Produksi sesuai dengan jumlah unit jadi dari suatu artikel yang secara teori dapat menghasilkan perusahaan, mengingat persentase jumlah bahan langsung yang dikeluarkan, tenaga kerja langsung dan biaya manufaktur umum selama periode tersebut untuk barang -barang yang belum selesai.

Dengan kata lain, jika ada 100 unit dalam proses, tetapi hanya 40 % dari biaya pemrosesan yang telah dibelanjakan, maka 40 unit produksi yang setara dipertimbangkan. Unit -unit ini umumnya dinyatakan atau dihitung secara terpisah.

Pemisahan ini terjadi seperti ini: di satu sisi, bahan langsung; Dan di sisi lain, semua biaya manufaktur lainnya. Ini karena bahan langsung langsung ditambahkan pada awal proses produksi, sementara biaya lainnya secara bertahap dikeluarkan saat bahan diintegrasikan ke dalam proses produksi.

Oleh karena itu, unit yang setara untuk bahan langsung umumnya lebih tinggi daripada biaya manufaktur lainnya.

Untuk apa unit yang setara?

Unit yang setara adalah konsep akuntansi biaya yang digunakan untuk perhitungan biaya proses. Ini berlaku untuk inventaris produk dalam proses pada akhir periode akuntansi.

Itu tidak memiliki relevansi dari perspektif operasional. Juga tidak berguna untuk jenis biaya biaya lain selain dari perhitungan biaya proses.

Ketika barang terjadi dalam proses berkelanjutan, bagaimana mendistribusikan biaya antara pekerjaan dalam proses dan produk jadi? Akuntan telah merancang konsep unit yang setara, unit fisik yang dinyatakan dalam unit yang sudah selesai.

Dapat melayani Anda: pasar regional: karakteristik dan contohMisalnya, sepuluh unit dalam proses adalah 30 % selesai setara dengan tiga unit yang setara dari produk jadi. Tak satu pun dari sepuluh unit selesai, hanya dikatakan bahwa jumlah pekerjaan yang setara yang diperlukan untuk menyelesaikan tiga unit telah dibuat.

Unit produksi yang setara adalah indikasi jumlah pekerjaan yang dilakukan oleh produsen yang memiliki sebagian unit selesai tersedia pada akhir periode akuntansi.

Presentasi Hasil

Unit yang setara akan ditemukan dalam laporan biaya produksi untuk produsen yang memproduksi sistem biaya proses.

Buku Akuntansi Biaya mungkin menyajikan perhitungan biaya per unit produksi yang setara di bawah dua biaya aliran biaya: rata -rata tertimbang dan FIFO.

Bagaimana mereka dihitung?

Unit yang setara dihitung dengan mengalikan jumlah unit fisik yang tersedia dengan persentase penyelesaian unit. Jika unit fisik sudah 100 % selesai, unit yang setara akan sama dengan unit fisik.

Namun, jika unit fisik belum selesai 100 %, unit yang setara akan lebih rendah dari unit fisik.

Misalnya, jika empat unit fisik produk selesai pada 50 % pada akhir periode, dua unit yang setara telah berakhir

(2 unit setara = 4 unit fisik × 50 %). Rumus yang digunakan untuk menghitung unit yang setara adalah sebagai berikut:

- Unit setara = jumlah unit fisik × persentase penghentian

Pada dasarnya, unit yang benar -benar selesai dan unit yang sebagian diselesaikan dinyatakan baik dalam hal unit yang benar -benar selesai.

Dapat melayani Anda: pemasaran layananPenugasan Biaya Bahan Langsung

Ketika suatu biaya ditugaskan ke unit produksi yang setara yang sesuai dengan bahan langsung, biaya rata -rata tertimbang dari inventaris awal ditambah pembelian baru, atau biaya inventaris tertua yang ada (dikenal sebagai metode FIFO) ditugaskan untuk.

Yang paling sederhana dari dua metode adalah metode rata -rata tertimbang. Metode FIFO lebih tepat, tetapi perhitungan tambahan yang diperlukan tidak mewakili kompensasi yang baik untuk manfaat biaya.

Ini hanya dianggap menggunakan metode FIFO ketika biaya bervariasi secara substansial dari satu periode ke periode lain, sehingga manajemen dapat melihat tren biaya.

Penilaian

Mengevaluasi unit produksi yang setara membutuhkan penalaran yang cermat tentang jumlah bahan langsung yang disuntikkan ke dalam produksi untuk setiap departemen, sehubungan dengan jumlah total bahan langsung yang pada akhirnya akan diperlukan untuk menyelesaikan proses di dalam departemen tersebut.

Jenis evaluasi ini harus diulangi untuk tenaga kerja langsung dan biaya umum. Jika biaya tidak langsung diterapkan berdasarkan tenaga kerja, proses tersebut disederhanakan karena "persentase yang diselesaikan" akan sama untuk tenaga kerja dan biaya umum.

Namun, jika biaya tidak langsung diterapkan pada basis lain (seperti jam mesin), maka akan perlu untuk menentukan unit kesetaraan terpisah, untuk tenaga kerja dan untuk biaya umum.

Contoh

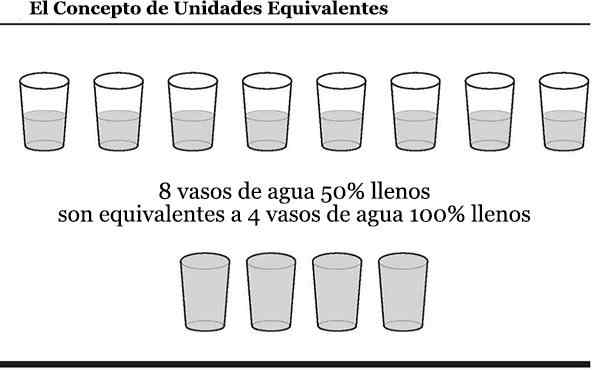

Berikut adalah diagram konsep unit yang setara. Saat memeriksa diagram, Anda dapat memikirkan jumlah air di kapal sebagai biaya di mana perusahaan telah dikeluarkan.

Itu dapat melayani Anda: model lakukan sendiri (lakukan sendiri)

Contoh pertama

Misalkan produsen menggunakan tenaga kerja langsung langsung di salah satu departemen produksinya. Selama Juni, departemen dimulai tanpa unit dalam inventaris, dan memulai dan menyelesaikan 10.000 unit.

Itu juga memulai 1000 unit tambahan yang berakhir pada 30 % pada akhir Juni. Departemen ini cenderung menyatakan bahwa ia memproduksi 10 300 (10.000 + 300) unit produk yang setara selama Juni.

Jika biaya tenaga kerja langsung departemen adalah $ 103.000 selama bulan itu, biaya tenaga kerja langsung Juni per unit yang setara adalah $ 10 ($ 103.000 dibagi dengan 10 300 unit setara).

Ini berarti $ 100.000 (10.000 x $ 10) biaya tenaga kerja ke unit yang sudah jadi akan ditugaskan dan $ 3000 (300 x $ 10) akan ditugaskan ke unit yang diselesaikan sebagian.

Contoh kedua

ABC International memiliki jalur manufaktur yang menghasilkan sejumlah besar kotak hijau. Pada akhir periode akuntansi terbaru, ABC memiliki 1000 kotak hijau masih dalam produksi.

Proses pembuatan kotak hijau mengharuskan semua bahan dikirim ke bengkel di awal proses. Kemudian berbagai langkah pemrosesan ditambahkan sebelum kotak dianggap selesai.

Pada akhir periode, ABC telah mengeluarkan 35 % dari tenaga kerja umum dan biaya produksi yang diperlukan untuk menyelesaikan 1000 kotak hijau.

Akibatnya, ada 1000 unit yang setara untuk bahan dan 350 unit setara untuk tenaga kerja langsung dan biaya manufaktur umum.