Maju ke pemasok karakteristik, apakah itu aktif atau kewajiban?, Contoh

- 668

- 101

- Leland Robel

Dia Kemajuan ke pemasok Ini mengacu pada pembayaran yang dilakukan sepenuhnya atau sebagian kepada penjual produk, sebelum perusahaan pembelian telah diterima dengan memuaskan. Ini juga diketahui dengan jangka waktu pembayaran di muka atau pembelian prabayar.

Ketika perusahaan berjanji untuk membeli pemasok, pemasok diharapkan memiliki modal kerja atau sumber daya yang sesuai untuk menyediakan barang atau jasa yang diperlukan.

Sumber: Pixabay.com Pembayaran yang diantisipasi kepada pemasok mengeluarkan biaya tambahan untuk perusahaan, selain menyajikan risiko kehilangan uang muka jika terjadi kebangkrutan pemasok, sehingga mengurangi kapasitas perusahaan untuk bernegosiasi jika terjadi perselisihan.

Pembayaran di muka dapat membantu pemasok yang tidak memiliki arus kas yang cukup untuk membeli bahan yang memenuhi pesanan besar, sehingga mereka dapat mengambil keuntungan dari sebagian dari uang itu untuk membayar produk yang akan mereka buat.

Ini juga dapat digunakan sebagai jaminan awal untuk memulai pembuatan produk yang dapat dipersonalisasi atau eksklusif.

[TOC]

Karakteristik pembayaran kepada pemasok

Perusahaan harus melakukan pembayaran terlebih dahulu kepada pemasok ketika pesanan mereka cukup besar untuk menjadi beban bagi produsen.

Perusahaan harus memiliki kebijakan seputar kemajuan, termasuk proses komersial, seperti rincian pesanan pembelian, pengiriman faktur, rekonsiliasi akuntansi, perlakuan pajak penjualan dan penerimaan.

- Pesanan pembelian

Jumlah total pesanan pembelian harus mencakup jumlah uang muka dan deskripsi lengkap dari kebijakan pengembalian dana yang ditawarkan oleh pemasok.

Dapat melayani Anda: mode produksi budakDalam hal pembayaran awal, pemasok saat menerima pesanan pembelian akan mempertimbangkan kontrak yang diterima, mengakuinya sesuai dengan syarat dan ketentuan pesanan.

- Tagihan

Lengkapi kemajuan

Pemasok kepada mereka yang mengeluarkan pembayaran yang diantisipasi lengkap harus memberikan faktur akhir atau faktur Proforma, untuk jumlah total uang muka, sebelum penerbitan pembayaran. Faktur harus berisi ratifikasi total biaya, termasuk pajak, pengiriman, penanganan, dll.

Tidak disarankan agar pemasok memberikan faktur proforma seolah -olah itu adalah perkiraan dan kemudian faktur jumlah total nyata. RUU berikutnya harus dianggap sebagai duplikat, tidak memiliki pembayaran tambahan kepada pemasok.

Kemajuan parsial

Kepada pemasok yang dikeluarkan sebagian kemajuan, mereka harus menyediakan faktur akhir atau faktur proform untuk jumlah yang sama dengan bagian yang terfragmentasi dari pesanan, termasuk jumlah pajak proporsional dan pengiriman/pengiriman, sebelum mengeluarkan uang muka parsial parsial parsial.

- Perlindungan risiko

Jika pemasok menyatakan dirinya bangkrut, hak -hak pembeli akan bertabrakan dengan orang -orang dari kreditor penjual lain. Beberapa poin harus dipertimbangkan saat membuat kemajuan ke pemasok untuk melindungi diri dari kemungkinan risiko dan bahaya.

Reputasi

Reputasi pemasok harus menjadi faktor yang menentukan untuk mempersiapkan atau tidak memberikan uang muka. Lebih baik menyelidiki sedikit dan mencari tahu bagaimana mereka telah pergi di proyek lain. Tidak masuk akal untuk memberikan uang kepada penawar terbaik jika Anda tidak pernah berhasil menyelesaikan proyek.

Tinjau penawaran yang lebih baik

Penjual yang dimaksud mungkin telah memberikan harga terbaik. Namun, itu harus diperiksa jika ada pemasok lain yang harganya mungkin sedikit lebih tinggi, tetapi itu tidak memerlukan risiko yang dibayarkan oleh uang muka. Ini harus dipertimbangkan dengan hati -hati, selain implikasi risiko penalaran.

Dapat melayani Anda: hubungan dengan klienPengalaman

Harus dipastikan bahwa pemasok memiliki pengalaman untuk menyelesaikan pekerjaan dengan harga yang dikutip, sebelum memberikan jumlah uang apa pun. Misalnya, verifikasi jika Anda memiliki personel yang memenuhi syarat untuk itu.

Apakah itu aktif atau kewajiban?

Kemajuan adalah pembayaran yang dilakukan di muka, sebagai pembayaran awal untuk proyek atau layanan kontrak. Mereka sudah dibayar, meskipun belum dikeluarkan. Mereka akan diakui sebagai aset atau biaya sampai akhir proyek atau layanan.

Ini dianggap aset dan memiliki keseimbangan debitur normal, yang akan meningkat ketika diperdebatkan dan berkurang ketika diakreditasi. Anda dapat mengambil contoh berikut:

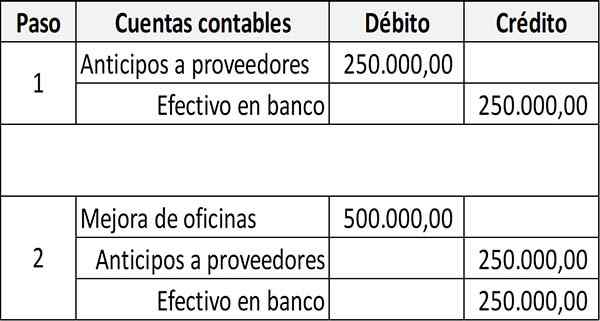

Contoh Akuntansi

Dalam langkah nomor 1, perusahaan XYZ membayar uang muka 50% untuk peningkatan kantornya, yang memiliki total biaya $ 500.000. Untuk pembayaran yang dilakukan, pemasok diperdebatkan untuk meningkatkannya dan membuktikan rekening kas.

Pada langkah berikutnya, perusahaan XYZ melakukan pembayaran penuh ketika pekerjaan penyedia berakhir. Sekarang catatan akuntansi akan mendebit akun aset tetap yang sesuai, yang merupakan perbaikan kantor.

Selain itu, pemasok ditutup di muka saat mengakreditasi, dan pembayaran tunai dicatat untuk saldo yang tersisa, mengakreditasi ke rekening tunai.

Akun kemajuan ke pemasok ini akan muncul dalam saldo umum dalam bagian aset lancar.

Alasan akun aset adalah karena itu merupakan hak untuk menerima produk atau layanan tertentu. Di sisi lain, jika pembelian tidak disebabkan pada akhirnya, itu mewakili hak untuk dapat mengumpulkan uang kembali.

Dapat melayani Anda: pendapatan non -taks: karakteristik, jenis, contohContoh Pembayaran kepada Pemasok

Pembayaran Bulanan untuk Sewa

Pembayaran sewa ini umumnya diperlukan pada awal jangka waktu kontrak.

Pembayaran Pemeliharaan Tahunan

Pemeliharaan peralatan ilmiah atau medis, peralatan kantor atau pemeliharaan perangkat lunak/perangkat keras, perjanjian layanan komputer, seperti akses internet, sistem dan basis data, atau lisensi perangkat lunak.

Dalam kasus ini, total pembayaran tahunan diharapkan pada awalnya pada awal jangka waktu perjanjian.

Pembayaran Perjanjian Inter -Intitusional

Perusahaan dapat melakukan pembayaran di muka dalam perjanjian antar -institusional dengan ketentuan bahwa agen pembayaran mendokumentasikan keadaan kebutuhan tersebut.

Pembayaran untuk profesional

Pembayaran di muka untuk artis, pembicara, saksi ahli atau mediator yang ditunjuk oleh pengadilan. Dalam kasus ini, mungkin perlu untuk memajukan sebagian tarif sebelum tanggal perekrutan.

Kemajuan iklan

Dalam beberapa kasus mungkin perlu untuk memajukan sebagian atau semua pembayaran saat menempatkan iklan iklan.

Kemajuan premi asuransi

Pembayaran ini kepada perusahaan asuransi yang sesuai umumnya diperlukan pada awal periode pertanggungan.

Pembayaran di muka untuk perjalanan perjalanan

Mungkin perlu untuk memajukan bagian atau semua pembayaran pada saat menyewa bus, pesawat atau pengiriman lainnya.

Referensi

- University of Colorado (2017). Pernyataan Prosedural PSC: Pembayaran Lanjutan ke Pemasok. Diambil dari: Cu.Edu.

- Ledger Blog (2012). Pembayaran uang muka ke pemasok. Diambil dari: ehlim.Typepad.com.

- Pengeluaran masalah (2016). Teknik untuk mengelola risiko saat memajukan pembayaran kepada pemasok. Diambil dari: SpeedMatters.com.

- Will Kenton (2019). Pembayaran di muka. Diambil dari: Investopedia.com.

- Pembukuan Sederhana (2020). Kemajuan ke pemasok. Diambil dari: situs.Google.com.

- « Menunggu formula garis dan persamaan, representasi, contoh

- Alasan Trigonometrik Contoh, Latihan, dan Aplikasi »