Katalog akun untuk apa, struktur, jenis, contoh

- 2992

- 433

- Ray Thiel

Dia Katalog Akun Ini adalah indeks atau daftar akun akuntansi yang digunakan perusahaan dalam sistem keuangannya dan bahwa register dalam buku utamanya, di mana semua transaksi keuangan yang dilakukan oleh perusahaan dicatat selama periode akuntansi.

Perusahaan memiliki katalog akun untuk mengatur keuangan mereka, memisahkan aset, kewajiban, pengeluaran dan pendapatan, untuk mendapatkan citra yang jelas tentang situasi keuangan mereka. Katalog berisi angka dan nama akun.

Katalog Akun adalah daftar akun akuntansi perusahaan Buku utama disusun sesuai dengan katalog akun yang sebelumnya ditentukan selama konformasi awal sistem akuntansi. Katalog ini menyatukan transaksi serupa dalam kategori tertentu, mencerminkan bagaimana informasi bisnis dalam laporan keuangan akan dilaporkan.

Katalog akun tidak hanya memenuhi kebutuhan informasi perusahaan, tetapi juga persyaratan hukum, mengikuti urutan logis.

Sistem akuntansi otomatis umumnya akan merekomendasikan katalog akun sesuai dengan setiap jenis bisnis atau industri, dan akan mengaturnya mengikuti klasifikasi akuntansi utama.

[TOC]

Apa katalog akun?

Katalog akun memungkinkan untuk mengatur keuangan perusahaan

Katalog akun memungkinkan untuk mengatur keuangan perusahaan Katalog akun memiliki fungsi yang berbeda:

- Mereka mengatur keuangan.

- Izinkan semua pekerja perusahaan untuk menjaga pendaftaran operasi yang sama.

- Memfasilitasi konsolidasi angka keuangan.

- Memfasilitasi estimasi anggaran untuk pelanggan atau pengguna perusahaan.

- Itu berfungsi untuk mematuhi hukum.

Struktur

Tanpa katalog akun, informasi aset, kewajiban, pendapatan dan lainnya akan tidak terorganisir

Tanpa katalog akun, informasi aset, kewajiban, pendapatan dan lainnya akan tidak terorganisir Katalog akun dibentuk oleh item, akun, dan sub -account.

Namun, struktur dapat dibagi menjadi:

- Item: Kewajiban tetap atau jangka panjang, kewajiban beredar atau jangka pendek, aset aktif, aset tetap, beredar aktif (adalah elemen status keuangan).

- Akun: Pemasok, Bank, Kotak ... (elemen yang membentuk biaya, pendapatan, modal akuntansi, pasif, aktif).

- Sub -Accounts: Elemen yang merupakan bagian dari akun utama.

Terlepas dari struktur umum ini, katalog akun berbeda untuk setiap perusahaan. Setiap perusahaan menyiapkan katalog khususnya, sesuai dengan persyaratannya sendiri. Struktur ini akan serumit struktur komersial perusahaan.

Itu dapat melayani Anda: pengembalian tentang pembelianPenomoran akun

Setiap akun katalog diberikan nomor tunggal atau kode sebagai identifikasi. Umumnya, setiap nomor akun terdiri dari dua atau lebih digit yang mengatakan sesuatu tentang akun tersebut.

Misalnya, kode yang dimulai dengan "1" dapat mengatakan bahwa akun tersebut adalah aset dan kode yang dimulai dengan "2" dapat mengatakan bahwa akun tersebut merupakan kewajiban. Biasanya, beberapa nomor dibiarkan tanpa menetapkan, membuat celah di antara mereka, untuk memungkinkan penambahan lebih banyak akun di masa mendatang.

Jumlah akun perusahaan dengan departemen yang berbeda dapat memiliki angka yang mencerminkan operasi atau departemen yang berhubungan dengan mereka.

Contoh

Nama -nama akun tercantum dalam urutan yang sama di mana mereka muncul dalam laporan keuangan. Pertama, akun neraca terdaftar dan kemudian akun pernyataan negara:

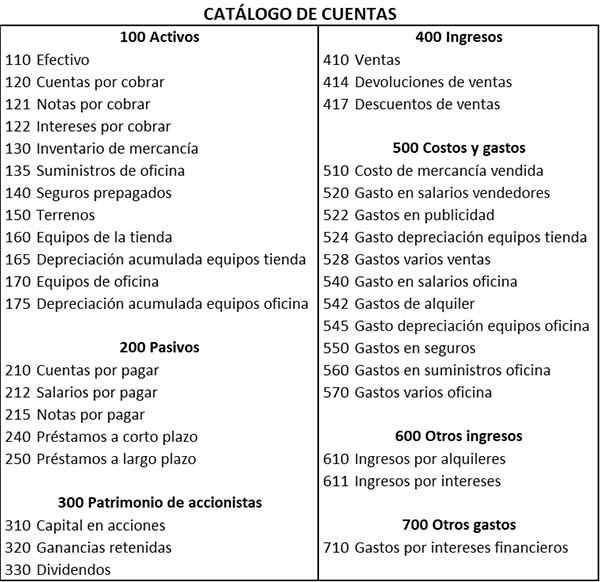

Katalog dapat memiliki subklasifikasi akun berdasarkan jenis setiap akun. Misalnya, akun tunai yang berbeda dapat diklasifikasikan secara berurutan 1200-1299, piutang pada urutan 1300-1399, dll.

Cara membuat katalog akun?

Katalog akun dapat dilakukan secara manual, dengan program dasar atau program tertentu

Katalog akun dapat dilakukan secara manual, dengan program dasar atau program tertentu Sangat penting untuk membuat katalog akun yang sesuai, karena perlu membuat keputusan yang lebih baik. Perlu merancang katalog akun formal. Faktor -faktor untuk menetapkan jenis dan jumlah akun adalah:

- Persyaratan manajemen internal untuk membuat keputusan penting.

- Persyaratan entitas eksternal yang digunakan oleh laporan keuangan perusahaan.

Jumlah akun

Membuat katalog akun berfungsi untuk memiliki ikhtisar bisnis, tetapi itu tidak berarti bahwa setiap transaksi harus ada. Misalnya, akun tidak diperlukan untuk setiap produk yang dijual.

Itu harus dipertimbangkan menggabungkan akun yang memiliki kesamaan, untuk mempertahankan segala sesuatu yang dipesan dan mudah dibaca.

Nama informatif

Semua nama akun harus memiliki judul yang jelas sehingga semua orang memahami untuk apa masing -masing akun. Ini membantu mengklasifikasikan transaksi perusahaan dengan benar.

Dapat melayani Anda: proses reorganisasi administrasi alternatifNama -nama akun tidak boleh ditautkan ke pemasok atau pelanggan pribadi. Misalnya, "Langganan Perangkat Lunak" lebih baik daripada "Langganan Microsoft".

Menghilangkan akun lama

Untuk memastikan tidak merusak buku akuntansi, lebih baik menunggu sampai akhir tahun untuk menghilangkan akun lama dan tidak aktif. Anda juga harus menghindari sekering atau berganti nama menjadi akun. Untungnya, akun baru dapat ditambahkan saat diinginkan.

Menjadi konsisten

Penting untuk memiliki katalog akun yang tidak bervariasi setiap tahun. Ini memberikan informasi berharga tentang bagaimana keuangan perusahaan dimenangkan.

Jenis Katalog Akun

Ada berbagai jenis akun:

Dengan sistem abjad

Ini mengatur akun yang menerapkan huruf alfabet.

Dengan sistem desimal

Sistem desimal katalog akun mengklasifikasikan mereka mengambil penomoran 0 hingga 9.

Dengan sistem numerik

Dalam jenis katalog ini, semua akun perusahaan diatur, mengklasifikasikannya dalam kelompok dan subkelompok yang ditetapkan oleh angka.

Setiap kelompok dan subkelompok diidentifikasi dengan serangkaian angka, situasi yang memudahkan pihak ketiga untuk mengidentifikasi ke kelompok mana pun milik setiap akun.

Dengan sistem nemoteknik

Jenis katalog ini mengklasifikasikan akun sedemikian rupa sehingga mereka dapat dengan mudah diingat. Dalam satu ini surat diberikan untuk setiap akun.

Misalnya, huruf "A" ditugaskan untuk aset, kewajiban "p", untuk pendapatan surat "i", dan sebagainya.

Dengan sistem gabungan

Jenis katalog ini mengatur akun melalui kombinasi semua jenis sebelum disebutkan.

Elemen akun yang membentuk aset

Di antara elemen -elemen aset ini, beberapa akan muncul dan yang lain tidak dalam katalog akun, tergantung pada perusahaan:

Kotak atau efektif

Ini adalah aset yang beredar di mana uang perusahaan yang tersedia tercermin pada waktu tertentu.

Kotak kecil

Ini adalah aset yang beredar dan ini mewakili jumlah uang yang harus dilakukan perusahaan untuk melakukan pembayaran kecil.

Bank

Ini adalah aset yang beredar dan mencakup semua uang tunai yang tersedia yang dimiliki perusahaan di bank.

Dapat melayani Anda: 6 tahap perencanaan strategis dan karakteristiknyaPiutang usaha

Mereka adalah aset yang beredar dan mewakili segala sesuatu yang dihutang pelanggan kepada perusahaan.

Aset tetap

Mereka adalah barang berwujud yang dimiliki perusahaan dan yang diperoleh dengan tujuan selalu menggunakannya.

Di antaranya adalah: peralatan kantor, bangunan, tanah, alat tulis dan item desktop, mesin, antara lain.

Yang lain

- Toko dan peralatan kantor

- Tanah

- Akumulasi penyusutan

- Bunga piutang

- Catatan Piutang

- Asuransi prabayar

Elemen akun yang membentuk tanggung jawab

Di antara elemen -elemen pertanggungjawaban ini, beberapa akan muncul dan yang lain tidak dalam katalog akun, tergantung pada perusahaan:

- Akun hutang.

- Gaji untuk membayar.

- Minat yang menarik sebelumnya.

- Catatan Hutang.

- Sewa yang dibebankan sebelumnya.

- Kreditor hipotek.

- Pemasok.

- Pinjaman jangka pendek.

- Pinjaman jangka panjang.

- Yang lain.

Elemen akun yang membentuk modal

Modal sosial

Itu mengacu pada jumlah yang sesuai dengan kontribusi pemegang saham.

Pendapatan yang disimpan

Itu adalah jumlah utilitas yang diperoleh.

Akumulasi kerugian

Itu mengacu pada kerugian yang dimiliki perusahaan sepanjang sejarahnya, dan itu membuat modal diperoleh berkurang.

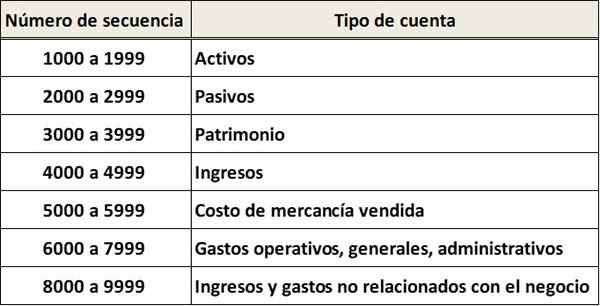

Contoh katalog akun

Dalam katalog akun sebelumnya, tiga kode akun telah digunakan. Digit pertama menunjukkan klasifikasi utama akun, digit kedua menunjukkan subklasifikasi akun dan digit ketiga mengidentifikasi nama akun spesifik. Misalnya:

Aktiva

- 1> Akun adalah akun "aset".

- 11 >> Akun adalah akun "aset lancar".

- 110 >>> Akun ini merupakan akun "efektif".

Pasif

- 2> Akun adalah akun "kewajiban".

- 21 >> Akun adalah akun “Liabilitas Beredar”.

- 210 >>> Akun adalah "Hutang Akun".

Selain itu, dalam katalog akun ini dapat dilihat bahwa ada kesenjangan antara beberapa kode akun. Kesenjangan ini memberikan fleksibilitas untuk menambahkan lebih banyak akun, jika perlu di masa depan.

Referensi

- Lianabel Oliver (2019). Bagaimana bagan akun dapat membantu Anda dan mengapa Anda harus peduli. Diambil dari: medium.com.

- Maire Loughran (2020). Apa bagan akun? Diambil dari: boneka.com.

- Robert MacNaughton (2019). Apa itu bagan akun, dan mengapa itu penting bagi bisnis saya? Faktor skala. Diambil dari: Scalefactor.com.

- Akuntansi untuk Manajemen (2020). Bagan Akun. Diambil dari: Pernyataan Akuntansi.org.

- Germanna Community College (2020). Bagan Akun. Diambil dari: germanna.Edu.

- « Karakteristik Teks Periklanan, Struktur, Jenis, Contoh

- Karakteristik Bahan Keramik, Jenis, Contoh »