ABC biaya langkah, pentingnya, keunggulan, contoh

- 2192

- 646

- Domingo Gutkowski

Itu Biaya ABC o Biaya berbasis aktivitas didefinisikan sebagai model akuntansi untuk perhitungan biaya, yang memantau konsumsi sumber daya dan yang mengidentifikasi kegiatan yang dilakukan oleh perusahaan, kemudian menetapkan biaya tidak langsung untuk produk akhir tersebut.

Sumber daya ditugaskan untuk kegiatan perusahaan dan kegiatan ini ditugaskan untuk semua objek biaya (layanan atau produk akhir), tergantung pada konsumsi nyata masing -masing. Yang terakhir menggunakan penentu biaya untuk menghubungkan biaya kegiatan dengan produk.

Sumber: Pixabay.com Model perhitungan biaya ini digunakan untuk perhitungan harga target, perhitungan biaya produk, analisis profitabilitas produk, analisis profitabilitas pelanggan dan harga layanan.

Ini juga populer, karena organisasi dapat mengembangkan pendekatan perusahaan dan strategi yang jauh lebih baik jika biaya ditangkap dengan lebih baik.

[TOC]

Peningkatan proses biaya

Biaya berbasis aktivitas meningkatkan proses biaya dalam tiga cara. Pertama, ini memperluas jumlah kelompok biaya yang dapat digunakan untuk mengumpulkan biaya umum. Alih -alih mengumpulkan semua biaya dalam kelompok perusahaan, biaya per aktivitas digabungkan.

Kedua, buat basis baru untuk menetapkan biaya umum untuk artikel, sehingga biaya ditetapkan berdasarkan kegiatan yang menghasilkan biaya, alih -alih ukuran volume, seperti jam mesin atau biaya tenaga kerja langsung.

Akhirnya, ABC mengubah sifat dari beberapa biaya tidak langsung, membuat biaya yang sebelumnya dianggap tidak langsung, seperti depresiasi, atau inspeksi, dapat dikaitkan dengan kegiatan tertentu.

ABC mentransfer biaya umum produk volume tinggi ke produk volume rendah, sehingga meningkatkan biaya unit produk volume rendah.

Model Biaya ABC

Biaya ABC adalah model akuntansi yang mengidentifikasi dan memberikan biaya untuk kegiatan umum, kemudian menetapkan biaya tersebut untuk produk.

Model biaya ABC didasarkan pada kegiatan, yang merupakan acara apa pun, unit kerja atau tugas dengan tujuan tertentu, seperti mengonfigurasi mesin produksi, merancang produk, mendistribusikan produk jadi atau peralatan operasi.

Sistem biaya ABC mengakui hubungan antara biaya, kegiatan umum dan produk yang diproduksi. Melalui hubungan ini, ia memberikan biaya tidak langsung ke produk dengan cara yang kurang sewenang -wenang daripada metode tradisional.

Namun, beberapa biaya sulit ditetapkan dengan model akuntansi biaya ini. Misalnya, gaji staf kantor terkadang sulit untuk menetapkan produk. Karena alasan ini, model ini telah menemukan ceruknya di sektor manufaktur.

Pengontrol aktivitas

Kegiatan mengkonsumsi sumber daya dan dianggap objek biaya. Di bawah model ABC, suatu kegiatan juga dapat dianggap sebagai transaksi atau peristiwa apa pun yang merupakan pengontrol aktivitas.

Pengontrol aktivitas, juga dikenal sebagai pengontrol biaya, digunakan sebagai basis alokasi.

Contoh pengontrol aktivitas adalah: permintaan pemeliharaan, energi yang dikonsumsi, pesanan pembelian atau inspeksi kualitas.

Tingkat aktivitas

Tidak seperti sistem pengukuran biaya tradisional, yang tergantung pada penghitungan volume produksi, seperti jam mesin dan/atau jam kerja langsung, untuk menetapkan biaya tidak langsung untuk produk, sistem ABC mengklasifikasikan lima tingkat aktivitas umum.

Dapat melayani Anda: Sistem Manufaktur: Jenis dan Karakteristik UtamaLevel -level ini tidak terkait dengan berapa banyak unit yang diproduksi. Mereka termasuk aktivitas di banyak.

Langkah untuk mengimplementasikannya

Identifikasi biaya

Langkah pertama adalah mengidentifikasi biaya yang ingin Anda tetapkan. Ini adalah langkah paling kritis sepanjang proses, karena berupaya memiliki ruang lingkup proyek yang sesuai.

Misalnya, jika Anda ingin menentukan total biaya saluran distribusi, biaya iklan dan penyimpanan yang terkait dengan saluran itu akan diidentifikasi, mengabaikan biaya penelitian, karena ini terkait dengan produk, bukan ke saluran.

Memuat biaya sekunder

Grup dibuat untuk biaya yang dikeluarkan yang tidak secara langsung mendukung produk atau layanan perusahaan, tetapi menyediakan layanan ke bagian lain perusahaan.

Konten grup biaya sekunder ini mencakup layanan komputer, upah administrasi, dan biaya serupa lainnya.

Biaya -biaya ini akan ditugaskan nanti ke kelompok biaya lain yang terkait langsung dengan produk dan layanan.

Memuat biaya primer

Grup dibuat untuk biaya yang paling dekat dengan produksi barang atau jasa.

Adalah umum untuk memiliki kelompok biaya tertentu untuk setiap lini produk. Demikian pula, ini dapat dianggap menciptakan kelompok biaya untuk setiap saluran distribusi atau untuk setiap pabrik.

Biaya ini mungkin termasuk penelitian dan pengembangan, kualitas, iklan, pembelian dan distribusi.

Ukur pengontrol aktivitas

Sistem kompilasi data dapat digunakan untuk mengumpulkan informasi tentang pengontrol aktivitas yang digunakan untuk menetapkan biaya kelompok biaya sekunder ke kelompok biaya primer, serta untuk menetapkan biaya kelompok biaya primer ke objek ke objek biaya.

Tetapkan Biaya Sekunder ke Primer

Pengontrol aktivitas harus digunakan untuk mendistribusikan biaya kelompok biaya sekunder ke kelompok biaya primer.

Tetapkan biaya primer untuk biaya objek

Pengontrol aktivitas harus digunakan untuk menetapkan konten setiap kelompok biaya primer untuk biaya objek. Akan ada pengontrol aktivitas terpisah untuk setiap kelompok biaya.

Merumuskan laporan

Hasil sistem ABC akan menjadi laporan untuk penggunaan manajemen.

Misalnya, jika sistem awalnya dirancang untuk memiliki informasi pengeluaran umum oleh wilayah penjualan geografis, pendapatan yang diperoleh di setiap wilayah akan dilaporkan, semua biaya langsung dan biaya umum yang diperoleh dari sistem ABC.

Bertindak berdasarkan informasi

Tindakan manajerial yang paling umum untuk laporan ABC adalah mengurangi jumlah pengontrol aktivitas yang digunakan untuk setiap objek biaya. Lakukan itu harus mengurangi jumlah biaya umum yang sedang digunakan.

Pentingnya

Biaya aktivitas

ABC dirancang untuk memantau biaya kegiatan, sehingga dapat digunakan untuk melihat apakah biaya kegiatan sejalan dengan standar industri, karena administrasi berfokus pada pengurangan biaya.

Profitabilitas pelanggan

Meskipun sebagian besar biaya yang dikeluarkan untuk pelanggan hanyalah biaya produk, ada juga komponen biaya umum, seperti layanan pelanggan tingkat tinggi, manajemen produk dan perjanjian pemasaran kooperatif.

Dapat melayani Anda: Lembaga Ekonomi: Karakteristik, Contoh, TujuanSistem ABC dapat memesan biaya umum tambahan ini dan membantu menentukan pelanggan mana yang benar -benar menghasilkan keuntungan yang wajar.

Biaya distribusi

Perusahaan yang khas menggunakan saluran distribusi yang berbeda untuk menjual produknya, seperti ritel, internet, distributor, dan katalog surat.

Sebagian besar biaya mempertahankan saluran distribusi adalah kelebihan beban, sehingga dengan dapat menentukan secara wajar saluran distribusi mana yang memiliki biaya berlebihan, cara mereka digunakan, atau bahkan menghilangkan saluran yang tidak menguntungkan dapat dimodifikasi.

Lakukan atau beli

ABC memberikan pandangan lengkap tentang setiap biaya yang terkait dengan pembuatan suatu produk, sehingga dapat dilihat akurat.

Margin

Dengan alokasi biaya umum yang tepat dari sistem ABC, margin berbagai produk, lini produk, dan anak perusahaan yang lengkap dapat ditentukan.

Ini sangat berguna untuk menentukan di mana menempatkan sumber daya perusahaan untuk mendapatkan margin terbesar.

Harga minimal

Harga produk benar -benar didasarkan pada harga yang akan dibayar pasar, tetapi Anda harus tahu berapa biaya produk, untuk menghindari penjualan produk yang kehilangan uang dalam setiap penjualan.

ABC sangat baik untuk menentukan biaya umum mana yang harus dimasukkan dalam biaya minimum ini, tergantung pada keadaan di mana produk dijual.

Keuntungan dan kerugian

Keuntungan

Keuntungan mendasar dari menggunakan sistem ABC adalah menentukan lebih tepat bagaimana biaya tidak langsung digunakan dalam produk.

- Biaya ABC memberikan model biaya produk/layanan yang lebih tepat, yang mengarah pada keputusan harga yang lebih tepat.

- Meningkatkan pemahaman tentang pengeluaran umum dan pengontrol aktivitas.

- Itu membuat aktivitas nilai yang mahal dan tambah lebih banyak, memungkinkan manajer untuk mengurangi atau menghilangkannya.

- Memungkinkan analisis produk dan profitabilitas pelanggan yang lebih baik.

pengambilan keputusan

ABC telah digunakan untuk mendukung keputusan strategis, seperti harga, subkontrak, identifikasi dan pengukuran inisiatif peningkatan proses.

Dengan ABC, sebuah perusahaan dapat dengan kokoh memperkirakan semua komponen biaya dari produk, kegiatan, dan layanan, dapat membantu dengan informasi dalam pengambilan keputusan perusahaan untuk:

-Mengidentifikasi dan menghilangkan produk dan layanan yang tidak menguntungkan, mengurangi harga mereka yang dinilai terlalu tinggi.

-Mengidentifikasi dan menghilangkan proses produksi yang tidak efektif, menetapkan konsep pemrosesan untuk menghasilkan produk yang sama dengan kinerja yang lebih baik.

Kerugian

Biaya tetap sebagai variabel

Masalah utama dengan ABC adalah memperlakukan biaya tetap seolah -olah mereka bervariasi. Karena alasan ini, ini menyajikan citra yang tidak akurat yang dapat menyebabkan keputusan yang salah.

Pelacakan biaya

Beberapa biaya umum sulit untuk menetapkan produk, seperti gaji Direktur Eksekutif.

Biaya ini disebut "dukungan bisnis". Mereka tidak ditugaskan untuk produk, karena tidak ada metode untuk ini.

Namun, kelompok biaya umum najis ini harus ditanggung oleh kontribusi masing -masing produk.

Waktu pemasangan

Sistem ABC sangat sulit dipasang. Sebagai standar, implementasinya berlangsung beberapa tahun ketika perusahaan mencoba menginstalnya di semua lini produknya.

Sulit untuk dapat mempertahankan tingkat dukungan administratif dan anggaran yang tinggi dalam waktu.

Dapat melayani Anda: poam matrix: faktor, bagaimana cara melakukannya, contohLaporan waktu yang tidak digunakan

Ketika karyawan diminta untuk melaporkan waktu yang didedikasikan untuk berbagai kegiatan, ada kecenderungan kuat untuk jumlah yang diinformasikan menjadi 100% dari waktu mereka.

Namun, ada cukup waktu luang pada hari kerja siapa pun, seperti istirahat, pertemuan, permainan di internet, dll. Karyawan menutupi kegiatan ini yang menugaskan kegiatan lain lebih banyak waktu.

Angka -angka yang meningkat ini akan mewakili alokasi biaya yang buruk dalam sistem ABC.

Contoh

Alex Erwin mendirikan merek furnitur interwood 10 tahun yang lalu. Meskipun ia memiliki 50 tukang kayu yang memenuhi syarat dan 5 penjual di daftar gaji, ia telah berurusan dengan akuntansi.

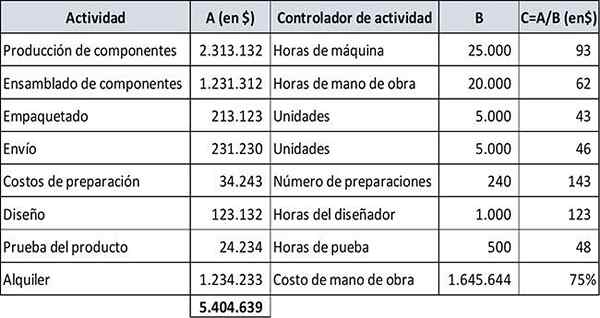

Jumlah total biaya manufaktur umum Interwood untuk tahun ini adalah $ 5.404.639. Total jam kerja yang dianggarkan adalah 20.000.

Alex menerapkan metode biaya tradisional selama 10 tahun. Tingkat default pengeluaran umum didasarkan pada total jam kerja. Namun, ia menyewa penasihat yang merekomendasikan menggunakan model biaya ABC.

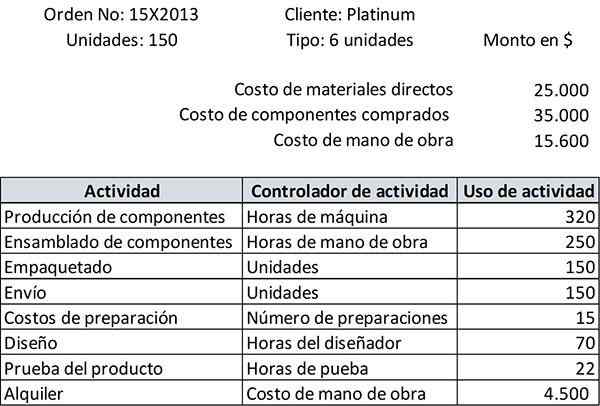

Klien Platinum baru -baru ini membuat pesanan 150 unit sofa dari jenis 6 posisi. Pesanan ini diharapkan akan dikirimkan dalam sebulan. Platinum akan ditagih dengan biaya ditambah 25%.

Karena manfaat dari sistem biaya berbasis biaya melebihi biaya implementasinya, Alex duduk dengan Aaron Mason, chief engineer -nya, untuk mengidentifikasi kegiatan yang dilakukan oleh perusahaan di divisi sofasnya.

Pembentukan kegiatan

Selanjutnya, biaya tahunan setiap aktivitas dihitung, pengontrol aktivitasnya dan penggunaannya (b) diidentifikasi untuk setiap aktivitas, dan tingkat standar (c) dihitung untuk setiap aktivitas. Hasilnya dirangkum di bawah ini:

Setelah pesanan siap untuk dikemas, Aaron mengirimkan laporan total biaya yang dikeluarkan, dengan daftar kegiatan yang dilakukan untuk pesanan itu, seperti yang ditunjukkan:

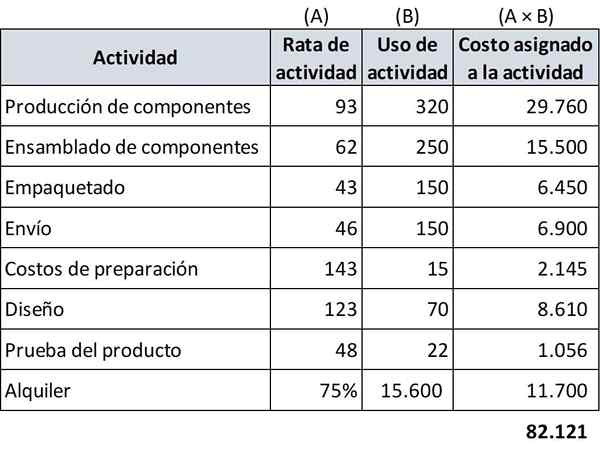

Karena Anda sudah memiliki semua data yang diperlukan, Anda dapat menghitung biaya pesanan menggunakan biaya ABC.

Penugasan biaya permintaan

Dalam biaya ABC, biaya bahan langsung, biaya komponen yang dibeli dan biaya tenaga kerja tetap sama seperti dalam biaya tradisional produk.

Namun, nilai yang ditugaskan dari biaya manufaktur umum lebih akurat.

Spreadsheet berikut memperkirakan biaya manufaktur umum yang harus ditugaskan untuk permintaan Platinum:

-Bahan Langsung: $ 25.000

-Komponen yang dibeli: $ 35.000

-Biaya Tenaga Kerja: $ 15.600

-Biaya manufaktur umum: $ 82.121

Oleh karena itu, total biaya pesanan sesuai dengan biaya berbasis biaya adalah: 25.000+35.000+15.600+82.121 = $ 157.721.

Menurut perkiraan yang tepat tentang biaya pesanan, berdasarkan model ABC, faktur harus ditingkatkan menjadi: ($ 157.721 × 1.25) = $ 197.150.

Referensi

- Wikipedia, The Free Encyclopedia (2019). Biaya berbasis aktivitas. Diambil dari: di.Wikipedia.org.

- Will Kenton (2019). Biaya Berbasis Aktivitas (ABC). Inventopedia. Diambil dari: Investopedia.com.

- Steven Bragg (2019). Biaya berbasis aktivitas. Alat akuntansi. Diambil dari: Accountingools.com.

- Kursus Akuntansi Saya (2019). Apa itu Biaya Berbasis Aktivitas (ABC)? Diambil dari: MyCountingCourse.com.

- Rachel Blakely-Gray (2018). Biaya berbasis aktivitas untuk usaha kecil. Perangkat Lunak Patriot. Diambil dari: Patriotsoftware.com.

- CGMA (2013). Biaya Berbasis Aktivitas (ABC). Diambil dari: cgma.org.

- Xplaintd (2019). Biaya berbasis aktivitas. Diambil dari: xplaintd.com.