Biaya bersama

- 4058

- 1078

- Frederick Pfeffer

Biaya bersama adalah bagian dari proses yang sama yang menghasilkan produksi berbagai produk Berapa biaya bersama?

Itu Biaya bersama, Dalam akuntansi, mereka adalah biaya yang dikeluarkan dalam proses produksi bersama. Di antara biaya bersama mungkin ada biaya bahan langsung, tenaga kerja langsung dan biaya manufaktur umum.

Proses bersama adalah proses produksi di mana entri menghasilkan beberapa pintu keluar. Ini adalah proses di mana ketika output dari jenis produk diyakini, jenis produk lain juga dibuat secara otomatis.

Produsen dikenakan banyak biaya dalam proses produksi. Pekerjaan akuntan biaya adalah untuk melacak biaya ini dalam produk atau proses tertentu (objek biaya) selama produksi.

Beberapa biaya tidak dapat ditetapkan untuk satu objek biaya tunggal, karena biaya ini lebih menguntungkan lebih dari satu produk atau proses selama pembuatan. Biaya ini adalah biaya bersama yang disebut.

Memahami ruang lingkup lengkap konsep biaya bersama membantu penghitung dan manajer untuk mengetahui departemen mana yang dikenakan biaya untuk biaya yang dikeluarkan.

Karakteristik biaya bersama

- Biaya bersama adalah biaya yang mendukung lebih dari satu produk, dan yang tidak mungkin untuk memisahkan kontribusi untuk masing -masing. Akuntan harus menentukan metode yang konsisten untuk menetapkan biaya bersama untuk produk.

- Adalah umum untuk biaya bersama terjadi sampai batas tertentu pada titik yang berbeda dari proses manufaktur apa pun.

- Mereka harus ditugaskan ke berbagai produk bersama yang diproduksi, untuk menentukan biaya produk individual.

Dapat melayani Anda: gaji nominal- Mereka berasal dari proses produksi di mana pembuatan suatu produk juga secara bersamaan menciptakan produk lain.

- Mereka berguna ketika biaya secara bersamaan mendukung dua atau lebih departemen perusahaan.

- Mereka mempromosikan kerja sama anggaran antara berbagai departemen.

- Mereka biasanya merupakan cara yang dapat diterima untuk menghitung di sebagian besar perusahaan.

Metode untuk menetapkan biaya bersama

Untuk menetapkan biaya untuk produk bersama, penghitung biaya menggunakan salah satu metode alokasi biaya yang berbeda.

Metode pengukuran fisik

Biaya bersama ditetapkan untuk produk gabungan tergantung pada jumlah yang dihasilkan dari setiap produk sehubungan dengan total produksi, mengambil ukuran fisik seperti berat, unit, volume, panjang, atau beberapa ukuran lain yang sesuai untuk volume produksi.

Metode pengukuran fisik untuk penugasan biaya bersama dapat diwakili dalam formula berikut:

Biaya yang ditetapkan untuk produk bersama = (Jumlah yang diproduksi dalam produk × total biaya bersama) / Jumlah Produksi Total

Metode ini memadai ketika jumlah fisik yang dihasilkan dari produk bersama dengan setia mencerminkan biaya mereka.

Misalnya, menggunakan metode pengukuran fisik, biaya pada nada berbeda yang diperoleh dalam satu proses dapat ditetapkan.

Metode Nilai Relatif Penjualan

Metode ini memberikan biaya bersama berdasarkan nilai estimasi penjualan produk gabungan, ditentukan tergantung pada nilai penjualan dari total produksi bersama. Ini diilustrasikan dalam formula berikut:

Dapat melayani Anda: motivasi yang mengarah pada kewirausahaanBiaya yang ditetapkan untuk produk bersama = (Nilai Penjualan Produk × Total Biaya Bersama) / Nilai Penjualan Total Produksi

Metode ini memadai ketika jumlah fisik yang dihasilkan dari produk bersama tidak mencerminkan nilainya, dan perkiraan yang andal dari nilai penjualannya dapat dilakukan.

Metode nilai realisasi bersih (VNR)

Untuk produk yang membutuhkan pemrosesan selanjutnya, metode nilai realisasi bersih lebih tepat, karena memperhitungkan biaya tambahan yang diperlukan untuk memproses dan menjual produk bersama.

Di bawah metode ini, biaya bersama ditetapkan untuk produk menggunakan formula berikut:

Biaya yang ditetapkan untuk produk bersama = (VNR dari Produk × Total Biaya Bersama) / VNR dari Total Produksi

Di mana Vnr = Perkiraan Nilai Penjualan - Perkiraan Biaya Proses Tambahan.

Ketika produk -produk ini kemudian diproses setelah pemisahannya, total biaya mereka juga akan mencakup biaya pemrosesan yang lebih tinggi.

Contoh biaya bersama

Tanaman unggas

Pertimbangkan tanaman unggas. Tanaman mengambil ayam hidup dan mengubahnya menjadi bagian ayam yang digunakan sebagai makanan. Ayam menghasilkan payudara, sayap, hati, paha dan bagian lain yang digunakan untuk konsumsi manusia.

Demikian pula, pertimbangkan kilang minyak. Kilang mengambil minyak mentah dan menyempurnakannya dalam zat yang dapat digunakan untuk bensin, oli motor, pemanas atau bahan bakar minyak tanah.

Semua berbagai produk ini berasal dari satu entri: minyak mentah. Dalam kedua contoh itu, satu entri menghasilkan beberapa pintu keluar. Ini adalah contoh proses produksi bersama.

Itu dapat melayani Anda: masyarakat konsumenContoh numerik

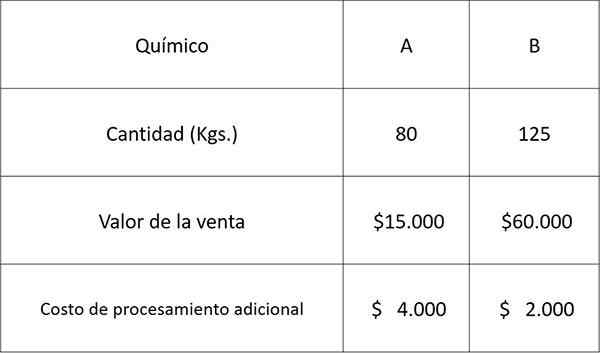

Mari kita gunakan data berikut yang terkait dengan dua bahan kimia A dan B yang diperoleh dari proses bersama dan menetapkan biaya bersama menggunakan masing -masing metode di atas.

Total biaya pembuatan proses bersama adalah $ 30.000.

Larutan

Biaya yang akan ditugaskan ke bahan kimia A adalah:

Dengan metode pengukuran fisik: 80 × 30.000 ÷ (80 + 125) = $ 11.707

Metode Nilai Penjualan Relatif: lima belas.000 × 30.000 ÷ (15.000 + 60.000) = $ 6.000

Metode VNR: sebelas.000 × 30.000 ÷ (11.000 + 58.000) = $ 4.783

dimana 11.000 = 15.000 - 4.000 dan 58.000 = 60.000 - 2.000

Memiliki perkiraan biaya bahan kimia A, dan karena hanya ada dua produk, Anda dapat menghitung biaya yang akan ditugaskan ke bahan kimia B, cukup mengurangi biaya sebelumnya dari total untuk setiap metode masing -masing, seperti yang ditunjukkan di bawah ini:

Dengan metode pengukuran fisik: 30.000 - 11.707 = $ 18.293

Metode Nilai Penjualan Relatif: 30.000 - 6.000 = $ 24.000

Metode VNR: 30.000 - 4.783 = $ 25.217

Referensi

- James Wilkinson (2013). Biaya bersama. CFO strategis. Diambil dari: strategiccfo.com.

- Kursus Akuntansi Saya (2018). Apa itu gabungan? Diambil dari: MyCountingCourse.com.

- Steven Bragg (2017). Biaya bersama. Alat akuntansi. Diambil dari: Accountingools.com.

- Akuntansi Dijelaskan (2018). Metode Alokasi Biaya Bersama. Diambil dari: Akuntansi yang Diperlakukan.com.

- Monica Patrick. Biaya Bersama Vs. Biaya umum. Bisnis Kecil - Chron. Diambil dari: bisnis kecil.Chron.com.