Status biaya apa itu, bagaimana hal itu dilakukan dan contohnya

- 3777

- 925

- Herbert Fritsch

Berapa biaya biaya?

Dia Status biaya o Lembar biaya adalah rincian semua biaya yang telah dimiliki selama periode waktu tertentu. Itu terdiri dari biaya langsung dan tidak langsung.

Status biaya adalah biaya terbesar dalam laporan laba rugi dan menunjukkan biaya produk. Biaya untuk pengecer dan pedagang grosir adalah jumlah yang dibayarkan selama periode tersebut.

Proses untuk menghitung biaya untuk produsen lebih kompleks dan memiliki banyak komponen: Bahan Langsung, Tenaga Kerja Langsung, Biaya Pabrik Umum dan Administrasi, dan Biaya Penjualan dan Distribusi Umum.

Di sebuah toko, nilai inventaris dihitung hanya dengan melihat tagihan pemasok. Di pabrik manufaktur, nilai inventaris dihitung dengan menghitung berapa biaya untuk membuat produk.

Jadi, untuk menghitung berapa nilai inventaris, perlu untuk menghitung berapa biaya untuk memproduksi produk jadi. Biaya dan perhitungan manufaktur ini ditunjukkan dalam biaya biaya.

Berapa biaya biaya?

Biaya produk produk yang diproduksi. Dua angka terpenting di negara bagian ini adalah total biaya produksi dan biaya produk yang diproduksi.

Total biaya produksi termasuk biaya semua sumber daya yang ditetapkan dalam produksi selama periode tersebut. Yaitu, bahan langsung, tenaga kerja langsung dan biaya umum diterapkan.

Biaya produk yang diproduksi terdiri dari biaya semua produk jadi selama periode tersebut. Termasuk total biaya manufaktur ditambah saldo awal persediaan proses kecuali saldo akhir dari persediaan proses.

Dapat melayani Anda: Produk jadi: fitur, inventaris, gudangBiaya barang dagangan yang dijual adalah biaya semua produk yang dijual selama periode tersebut, dan termasuk biaya produk jadi ditambah inventaris awal produk jadi kurang dari inventaris akhir dari produk jadi.

Biaya barang dagangan yang dijual diinformasikan sebagai biaya di negara bagian hasil. Biaya produksi adalah sebagai berikut:

Material langsung

Adalah bahan yang digunakan langsung dalam pembuatan produk. Itu juga dikenal sebagai bahan baku. Misalnya, kayu yang digunakan untuk membuat meja atau furnitur.

Tenaga kerja langsung

Ini adalah tenaga kerja yang terlibat langsung dalam pembuatan produk. Ini termasuk orang yang bekerja secara manual atau mengoperasikan mesin yang digunakan untuk memproduksi produk.

Pengeluaran umum

Mereka adalah biaya bisnis umum yang disebabkan oleh pembuatan produk. Termasuk sewa pabrik pabrik, asuransi untuk mesin atau mesin pabrik, air dan listrik khusus untuk pabrik pabrik.

Jika bisnis memiliki pabrik dan juga gedung kantor, di mana pekerjaan administrasi dilakukan, biaya umum ini tidak akan termasuk biaya apa pun untuk mengelola gedung kantor, hanya biaya pabrik.

Bahan tidak langsung

Mereka adalah inventaris yang digunakan dalam proses pembuatan, tetapi yang biayanya tidak signifikan. Misalnya, untuk membuat mobil, sekrup, mur, dan baut akan menjadi bahan tidak langsung.

Bahan pembersih yang dikonsumsi dengan memproduksi mobil bersih yang lengkap juga akan menjadi bahan tidak langsung.

Bahan tidak langsung dicatat secara terpisah dari bahan langsung. Mereka termasuk dalam kategori pengeluaran umum.

Persalinan tidak langsung

Itu adalah biaya personel yang tidak berpartisipasi langsung dalam pembuatan produk, tetapi yang biayanya merupakan bagian dari biaya pabrik.

Itu dapat melayani Anda: siklus layanan pelanggan: di perusahaan, hotel dan kesehatanTermasuk gaji pengawas pabrik, pembersih dan penjaga keamanan.

Perburuhan tidak langsung dicatat secara terpisah dari kerja langsung. Seperti bahan tidak langsung, itu termasuk dalam biaya umum.

Bagaimana status biayanya?

Untuk menghitung nilai bahan langsung yang digunakan dalam proses pembuatan, berikut ini dilakukan:

Saldo awal inventaris material langsung dengan pembelian yang dilakukan selama periode akuntansi ditambahkan. Dari jumlah itu, saldo akhir dari inventaris material dikurangi. Hasilnya adalah biaya bahan langsung yang digunakan.

Bahan langsung biaya yang digunakan = Bahan Inventaris Saldo Awal Bahan Langsung + Pembelian Bahan Langsung - Bahan Langsung Inventaris Saldo Akhir.

Kemudian gaji yang dibayarkan pada tenaga kerja ditambahkan, bersama dengan posisi langsung lainnya, dengan biaya bahan langsung yang digunakan. Ini akan menjadi biaya utama.

Biaya primer = Biaya tenaga kerja langsung + biaya bahan langsung yang digunakan.

Biaya produk

Biaya umum pabrik dikumpulkan, yang meliputi penyewaan, layanan publik, tenaga kerja tidak langsung, bahan tidak langsung, asuransi, pajak real estat dan depresiasi.

Kemudian biaya utama ditambahkan, biaya pabrik umum dan saldo awal pekerjaan dalam proses pada awal periode akuntansi. Saldo akhir pekerjaan dalam proses dikurangi, menghasilkan biaya produk yang diproduksi.

Biaya produk yang diproduksi = biaya primer + biaya pabrik umum + saldo awal.

Dapat melayani Anda: ekonomi klasikKemudian saldo awal inventaris produk jadi ditambahkan ke biaya produk yang diproduksi untuk mendapatkan biaya produk yang tersedia untuk dijual.

Produk Biaya Tersedia Dijual = Inventaris Saldo Awal Produk jadi + produk yang diproduksi biaya.

Biaya barang dagangan dijual dan biaya penjualan

Saldo penutupan inventaris produk jadi pada akhir periode akuntansi produk yang tersedia untuk dijual dikurangi. Ini adalah biaya barang dagangan yang dijual.

Barang dagangan biaya = Produk biaya tersedia untuk dijual - Produk jadi Saldo Inventaris Akhir.

Biaya penjualan dan distribusi umum terdaftar, seperti gaji penjualan, biaya perjalanan, pajak iklan dan penjualan. Biaya umum ini ditambahkan dengan biaya barang dagangan yang dijual, menghasilkan biaya penjualan, atau total biaya pada akhir status biaya.

Biaya yang tidak terkait dengan produk tidak termasuk, seperti sumbangan atau kehilangan kebakaran.

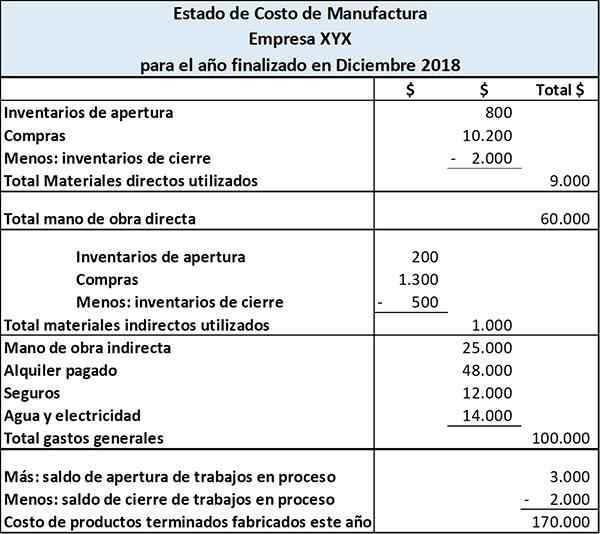

Contoh status biaya

Perusahaan Manufaktur Farside membuat kalender dan buku. Biaya biaya produk yang diproduksi adalah sebagai berikut:

Negara ini menunjukkan biaya yang dikeluarkan oleh bahan langsung, tenaga kerja langsung dan biaya manufaktur umum. Keadaan total ketiga biaya ini untuk memiliki total biaya produksi selama periode tersebut.

Dengan menambahkan saldo awal dari inventaris proses dan mengurangi saldo akhir dari inventaris proses total biaya produksi, kami memperoleh biaya produk jadi yang diproduksi.

Referensi

- Bagaimana mempersiapkan statmen biaya. Tren karir. Diambil dari: CareErrend.com.

- Biaya produksi dan pernyataan biaya manufaktur. Diambil dari: akuntansi-basic-for-studonts.com.