Status variasi dalam struktur modal akuntansi, contoh

- 3655

- 78

- Jessie Harvey

Dia Pernyataan Perubahan Ekuitas Pemegang Saham Itu adalah keadaan keuangan yang menunjukkan perubahan dalam akun modal. Ini terdiri dari gerakan modal yang dibuat oleh pemilik (kontribusi dan penarikan), penciptaan cadangan dan kerugian atau utilitas integral.

Modal meningkat dengan kontribusi dan pendapatan yang dibuat oleh pemilik, dan dikurangi dengan retret dan biaya. Itu disajikan oleh entitas untuk -program, karena non -lucrative tidak memiliki modal akuntansi, tetapi warisan.

Pernyataan ini tentang modal pemilik menunjukkan pergerakan modal yang dihasilkan dari operasi ini.

Modal akuntansi terdiri dari dua jenis modal: modal yang disumbangkan dan modal menang. Kontribusi adalah modal yang telah disumbangkan oleh mitra secara langsung kepada perusahaan, dari sumber daya mereka sendiri.

Modal yang dimenangkan dibentuk oleh keuntungan yang dihasilkan oleh perusahaan itu sendiri, dan itu milik mitra, dalam hal -hal seperti cadangan yang dibuat untuk beragam tujuan atau keuntungan dari latihan sebelumnya.

[TOC]

Untuk apa keadaan variasi modal akuntansi?

Ini adalah salah satu dari lima komponen laporan keuangan, yang juga terdiri dari laporan laba rugi, neraca, catatan untuk laporan keuangan dan status arus kas arus kas.

Pemilik berinvestasi dalam bisnis untuk memaksimalkan kekayaan mereka dan tertarik untuk mengetahui bagaimana posisi keuangan dan kinerja keuangan perusahaan telah mempengaruhi kepentingan pribadi mereka di dalamnya. Ini tidak diperlakukan terutama di neraca atau pernyataan hasil.

Oleh karena itu, keadaan variasi dalam modal akuntansi menunjukkan pengguna tentang keadaan kekayaan pemilik, yaitu modal pada awal periode keuangan, bagaimana hal itu telah berubah selama tahun tersebut karena pergerakan yang dilakukan dan apa yang tersisa di akhir periode.

Itu dapat melayani Anda: tingkat organisasi atau piramida organisasiTujuan utama dari pernyataan ini adalah untuk meringkas semua kegiatan yang dilakukan akun modal akuntansi selama periode tertentu. Ini dapat dinyatakan sebagai negara di mana perubahan modal dibuat sesuai dengan karakteristik khusus dari pemilik tunggal, masyarakat atau perusahaan.

Pentingnya

Pentingnya keadaan keuangan ini adalah memungkinkan laporan keuangan untuk melihat faktor -faktor perubahan modal pemilik selama periode akuntansi tertentu.

Merangkum efek dari keuntungan atau kerugian yang diperoleh selama periode tersebut, investasi atau disinversi yang dilakukan, distribusi keuntungan antara kelompok kepentingan atau retensi mereka dalam bisnis, dan koreksi kesalahan periode sebelumnya.

Dalam keseimbangan umum Anda dapat menemukan pergerakan cadangan pemegang saham, tetapi informasi yang merinci cadangan modal tidak dicatat secara terpisah dalam laporan keuangan lainnya.

Struktur

Modal pembuka

Itu diambil langsung dari keadaan situasi keuangan periode sebelumnya tanpa menyesuaikannya. Jika ada penyesuaian yang harus dilakukan, itu akan ditampilkan secara terpisah dalam keadaan variasi di modal akuntansi.

Perubahan kebijakan

Dalam kategori ini efek dari setiap perubahan yang dihasilkan dalam kebijakan akuntansi dilaporkan. Ini memungkinkan Anda untuk menyesuaikan modal pembuka seolah -olah kebijakan akuntansi baru selalu digunakan.

Koreksi kesalahan

Efek dari kesalahan apa pun dari periode sebelumnya harus didaftarkan sebagai penyesuaian cadangan awal, bukan ke modal awal, sehingga jumlah periode saat ini dapat direkonsiliasi dan dilacak dengan laporan keuangan dari periode sebelumnya.

Modal yang diformulasikan ulang

Ini adalah modal akuntansi setelah melakukan penyesuaian untuk perubahan kebijakan dan koreksi kesalahan sebelumnya.

Dapat melayani Anda: mitos dan musuh waktuPerubahan modal saham

Jika ada penerbitan tambahan modal sosial selama periode akuntansi, itu harus ditambahkan ke status variasi modal akuntansi dan penggantian saham harus disimpulkan.

Dividen

Pembayaran iklan atau dividen dari periode saat ini harus disimpulkan dari modal akuntansi sebagai distribusi ekuitas kepada pemegang saham.

Keuntungan atau kerugian

Laba atau rugi pemegang saham diinformasikan sebagai diambil dari laporan hasil.

Penyesuaian revalorization

Keuntungan atau kerugian dicatat oleh revaluasi aset tetap yang berwujud dan aset keuangan selama periode tersebut, jika mereka tidak diakui dalam laporan laba rugi.

Saldo akhir

Ini adalah saldo cadangan modal pemegang saham di akhir periode akuntansi.

Tujuan

Tujuan utama dari negara ini adalah untuk menunjukkan pergerakan modal, di samping akumulasi keuntungan dan kerugian, untuk memungkinkan pembaca untuk menggambarkan sumber atau ke mana modal itu datang, di samping keberangkatan mereka atau ke mana ia pergi.

Oleh karena itu, melalui pengguna negara bagian ini dan terutama pemilik bisnis dapat mengetahui dampak operasi komersial dan faktor -faktor terkait pada modal pemilik yang diberikan kepada bisnis. Selain itu, bagaimana kekayaan itu digunakan selama periode dan aliran modal tersebut.

Tidak perlu menyajikan keadaan variasi di modal akuntansi, tetapi diperlukan bahwa perusahaan mengungkapkan informasi tentang asetnya.

Apa yang ditunjukkan negara bagian

- Komponen yang berbeda dari modal akuntansi, memisahkan partisipasi yang tidak mengontrol secara terpisah.

- Distribusi total utilitas integral selama tahun ini untuk berbagai komponen modal dan partisipasi non -pengontrol.

Dapat melayani Anda: nilai surplus relatif: karakteristik dan contoh- Distribusi kepada pemilik dalam bentuk dividen dan transaksi lainnya dengan pemilik, seperti penerbitan saham. Negara ini merekonsiliasi keseimbangan komponen modal yang berbeda di awal dan akhir periode akuntansi.

Secara khusus, dividen yang diakui dan didistribusikan diperlukan, baik dalam keadaan variasi di modal akuntansi atau dalam catatan yang masuk ke dalam informasi per tindakan.

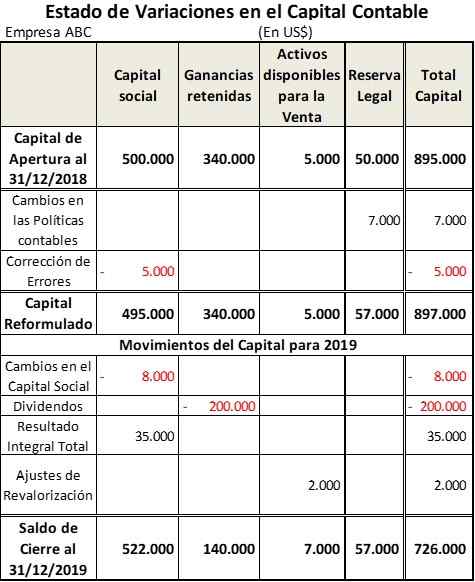

Contoh keadaan variasi modal akuntansi

Perusahaan ABC memulai tahun akuntansi 2019 dengan komposisi modal akuntansi berikut:

- Modal saham: $ 500.000. $ 5 harus dikurangi.000 untuk koreksi kesalahan periode sebelumnya.

- Keuntungan yang diambil dari latihan sebelumnya: $ 340.000.

- Aset Tersedia Dijual: $ 5.000.

- Cadangan Hukum: $ 50.000. Item ini harus ditingkatkan $ 7.000 untuk perubahan kebijakan akuntansi.

Di sisi lain, selama periode ini pergerakan berikut dilakukan di modal akuntansi untuk mendapatkan tabel yang ditunjukkan:

- Modal saham dikurangi untuk $ 8.000 karena penggantian yang dilakukan.

- Dividen dibayarkan yang dihasilkan dari pendapatan yang dimiliki $ 200.000.

- Total laba tahun 2019 adalah $ 35.000.

- Peningkatan revaluasi aset tetap untuk dijual seharga $ 2.000.

Referensi

- V-FLEX (2020). Status variasi dalam modal akuntansi dan keadaan arus kas. Diambil dari: Doktrin.Vlex.com.MX.

- Ayat Akuntansi (2020). Pernyataan Ekuitas Pemilik. Diambil dari: Accountingverse.com.

- Rasio Ready (2020). Pernyataan Perubahan Ekuitas. Diambil dari: readyratios.com.

- Ed Becker (2015). Pernyataan Perubahan Ekuitas atau Pernyataan Penghasilan Ditahan Dijelaskan. Osyb. Diambil dari: osyb.com.

- Nidhi b. (2020). Tujuan Pernyataan Perubahan dalam Ekuitas. Catatan Akuntansi. Diambil dari: Catatan Akuntansi.bersih.

- « Karakteristik tingkat morfosintaksis dan sumber daya sastra (contoh)

- Indeks produktivitas untuk apa penggunaan, perhitungan, contoh »