Metode persentase komprehensif untuk apa penggunaan dan contohnya

- 1687

- 117

- Miss Wm Hudson

Dia Metode Porks Integral Ini adalah salah satu teknik yang digunakan untuk analisis vertikal dari laporan keuangan. Dengan metode ini Anda dapat menyiapkan analisis struktur keuangan perusahaan untuk periode tertentu.

Ini terdiri dari representasi header standar dalam keadaan keuangan, yang dinyatakan sebagai persentase dari header dasar. Ini digunakan untuk menunjukkan ukuran relatif dari berbagai akun dalam laporan keuangan.

Sumber: Pixabay.com Itu dilakukan dengan mengambil jumlah judul yang paling signifikan dari laporan keuangan, membandingkan dengan ini semua pihak individu lain di negara bagian. Ini juga dikenal sebagai metode pengurangan dengan persentase atau metode persentase umum.

Ketika metode analisis ini digunakan, setiap baris dianalisis dalam laporan keuangan sebagai persentase dari jalur lain. Oleh karena itu, ini adalah metode analisis proporsional.

[TOC]

Batasan

Metode ini sangat baik untuk menunjukkan apa yang terjadi dalam laporan keuangan perusahaan. Namun, pertanyaan terpenting dari analisis apa pun tidak dapat menjawab: mengapa?

Misalnya, dengan metode analisis ini dapat dengan jelas terlihat bahwa biaya barang dagangan yang dijual adalah alasan penting mengapa manfaatnya menurun, meskipun ada pertumbuhan yang kuat dari penjualan perusahaan.

Namun, apa yang tidak dapat diketahui tentang analisis vertikal adalah mengapa itu terjadi. Apakah biaya meningkat? Apakah manajemen mengurangi harga? Apakah itu sedikit dari keduanya? Analisis dengan metode persentase komprehensif mengajukan pertanyaan -pertanyaan ini, tetapi tidak dapat memberikan jawabannya.

Untuk apa metode ini?

Metode persentase komprehensif berfungsi untuk lebih memahami komposisi laporan keuangan. Ini juga bisa sangat efektif dalam memahami tren kunci dari waktu ke waktu. Dalam metode ini, baik aset dan kewajiban dapat dianggap sama dengan 100%.

Misalnya, dalam neraca, total aset perusahaan akan ditampilkan sebagai 100%, dan semua akun lainnya, baik di sisi aset maupun dalam kewajiban, akan ditampilkan sebagai persentase dari jumlah total aset.

Saat melakukan ini setiap tahun, apresiasi terhadap perubahan dalam distribusi total aset akan dibuat.

Perbandingan antar perusahaan

Metode ini juga digunakan untuk membandingkan perusahaan dengan ukuran yang berbeda satu sama lain, dalam bentuk evaluasi komparatif.

Mungkin sulit untuk membandingkan saldo perusahaan $ 1 miliar dengan perusahaan $ 100 miliar. Akun analisis vertikal -ukuran umum memungkinkan untuk membandingkan dan kontras dalam jumlah yang sangat berbeda dari besaran yang sangat berbeda.

Dapat melayani Anda: Kegiatan Transformatif: Karakteristik, Pengembangan, ContohKarena header yang sama muncul di organisasi apa pun, ini memfasilitasi perbandingan perusahaan. Misalnya, bandingkan modal yang diminta sehubungan dengan total aset.

Bandingkan perusahaan dengan industri

Metode persentase komprehensif juga merupakan cara paling efektif untuk membandingkan laporan keuangan perusahaan dengan rata -rata industri.

Penggunaan jumlah nyata dalam dolar tidak akan efektif ketika menganalisis seluruh industri, tetapi persentase, yang memiliki ukuran yang sama, menyelesaikan masalah itu dan memungkinkan perbandingan dengan industri.

Laba rugi

Metode ini juga dapat diterapkan pada akun Laporan Laba Rugi. Misalnya, jumlah penjualan lini pertama akan ditampilkan sebagai 100%, dan semua akun lainnya akan ditampilkan sebagai persentase dari jumlah total penjualan.

Saat mewakili header standar sebagai persentase dari total penagihan tahun itu, mudah untuk mendapatkan informasi tentang distribusi uang yang diperoleh dengan biaya, biaya, dan keuntungan yang berbeda.

Anda dapat melihat bagaimana mereka berkontribusi untuk mendapatkan margin dan jika profitabilitas membaik dari waktu ke waktu. Ini memungkinkan untuk membandingkan tahun berturut -turut untuk mengidentifikasi tren tertentu. Selain itu, lebih mudah untuk membandingkan profitabilitas perusahaan dengan rekan -rekannya.

Prosedur

Untuk melakukan analisis neraca dengan metode persentase komprehensif, total aset, total modal akuntansi dan kewajiban umumnya digunakan sebagai jumlah dasar.

Di sisi lain, semua aset secara individual, atau jika keseimbangan umum kelompok aset digunakan, ungkapkan diri mereka sebagai persentase dari total aset.

Tindakan, hutang jangka panjang dan kewajiban yang beredar dinyatakan sebagai persentase dari total modal akuntansi dan kewajiban.

Untuk melakukan analisis status hasil dengan metode ini, jumlah penjualan biasanya digunakan sebagai basis.

Di sisi lain, semua komponen lain dari laporan laba rugi, seperti biaya barang dagangan yang dijual, laba kotor, biaya operasional, pajak penghasilan dan laba bersih, dll., Mereka ditampilkan sebagai persentase penjualan. Persentase dihitung menggunakan rumus berikut:

Integral Persent = (Jumlah Item Individual / Jumlah Nilai Basis) x 100

Analisis STORC yang komprehensif dasar hanya membutuhkan pernyataan individual untuk suatu periode. Namun, pernyataan komparatif dapat disiapkan untuk meningkatkan kegunaan analisis.

Total aset

Ketika total aset digunakan dalam penyebut, setiap item neraca dipandang sebagai persentase dari total aset.

Dapat melayani Anda: hukum gossenMisalnya, jika total aset setara dengan $ 500.000 dan piutang akun adalah $ 75.000, piutang akun mewakili 15% dari total aset.

Jika akun yang dibayarkan tambahkan $ 60.000, hutang akun adalah 12% dari total aset.

Anda dapat melihat berapa banyak hutang yang dimiliki perusahaan sebanding dengan asetnya. Juga, bagaimana hutang jangka pendek dibandingkan langsung dengan aset yang beredar.

Semakin tinggi proporsi aset yang beredar, semakin solid posisi modal kerja perusahaan dan kemampuan untuk mematuhi kewajiban jangka pendek.

Tahun-tahun sebelumnya

Ketika persentase ini dibandingkan dengan angka dari tahun sebelumnya, tren dapat dilihat dan mengembangkan pemahaman yang lebih jelas tentang alamat keuangan di mana perusahaan diarahkan.

Jika investasi dalam aset meningkat, tetapi modal pemiliknya dikurangi, ia mengambil terlalu banyak warisan pemilik atau profitabilitas jatuh.

Yang terakhir bisa berarti bahwa aset tidak digunakan secara cerdas dan perubahan operasi diperlukan. Perbandingan ini membantu mengidentifikasi masalah yang dapat Anda temukan penyebab yang mendasarinya dan mengambil tindakan korektif.

Total kewajiban atau warisan

Meskipun total aset digunakan sebagai dasar keseimbangan vertikal dari keseimbangan, penyebut juga dapat diubah, tergantung di mana ia berada dalam keseimbangan.

Total kewajiban digunakan untuk membandingkan semua kewajiban dan total warisan untuk membandingkan semua akun warisan.

Misalnya, utang jangka pendek adalah $ 50.000 dan total kewajiban adalah $ 200.000. Oleh karena itu, utang jangka pendek adalah 25% dari total kewajiban. Bandingkan angka -angka ini dengan angka historis dapat membantu mendeteksi perubahan mendadak.

Contoh

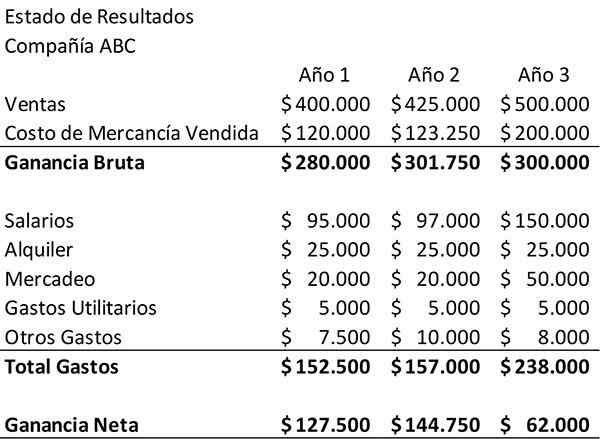

Contoh berikut menunjukkan status perusahaan perusahaan ABC untuk jangka waktu tiga tahun. Ini akan digunakan sebagai titik awal untuk membuat analisis vertikal.

Pertama, hasil negara harus ditinjau sebagaimana disajikan dalam hal dolar. Penjualan perusahaan telah berkembang selama periode ini. Di sisi lain, laba bersih sangat berkurang di tahun ketiga.

Gaji dan biaya pemasaran telah meningkat, yang logis, mengingat peningkatan penjualan. Namun, pengeluaran ini tampaknya tidak cukup besar untuk menjelaskan penurunan laba bersih. Untuk melihat dengan tepat apa yang terjadi, Anda harus memperdalam lebih banyak.

Itu dapat melayani Anda: Ekonomi Industri: Konsep, Pentingnya, Contoh MeksikoDeklarasi pendapatan umum

Untuk melakukannya, "deklarasi pendapatan bersama" akan dibuat dan metode persentase komprehensif akan diterapkan. Untuk setiap akun dalam laporan laba rugi, jumlah yang diberikan oleh penjualan perusahaan untuk tahun itu dibagi.

Saat melakukan ini, pernyataan hasil baru akan dibuat yang menunjukkan setiap akun sebagai persentase penjualan untuk tahun itu.

Sebagai contoh, pada tahun pertama biaya "gaji" perusahaan akan dibagi, $ 95.000 di antara penjualannya untuk tahun itu, $ 400.000. Hasil itu, 24%, akan muncul di tabel analisis vertikal di sebelah gaji untuk tahun pertama. Beginilah tabel harus dilihat saat selesai.

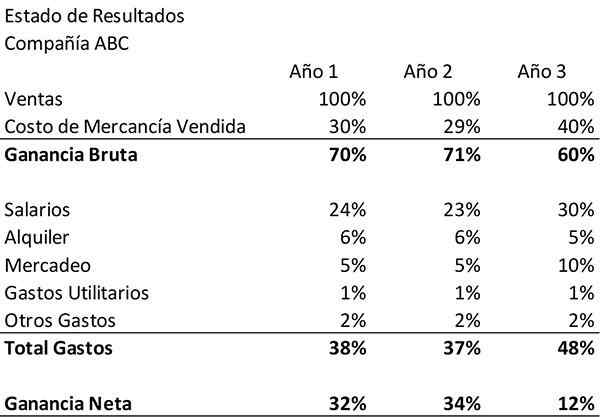

Metode persentase komprehensif mengkonfirmasi apa yang sudah diamati dalam tinjauan awal laporan laba rugi. Ini juga mengungkapkan faktor yang hilang dalam penurunan laba bersih perusahaan ABC: biaya barang dagangan yang dijual.

Analisis

Pertama, dapat dilihat bahwa biaya pemasaran perusahaan meningkat tidak hanya dalam hal uang, tetapi juga sebagai persentase dari penjualan.

Ini menyiratkan bahwa uang baru yang diinvestasikan dalam pemasaran tidak seefektif dalam mempromosikan pertumbuhan penjualan seperti pada tahun -tahun sebelumnya. Gaji juga tumbuh sebagai persentase dari penjualan.

Metode ini juga menunjukkan bahwa pada tahun -tahun dan dua, produk -produk perusahaan harus menghasilkan 30% dan 29% dari penjualan, masing -masing.

Namun, di tahun ketiga, biaya barang dagangan dijual hingga 40% dari penjualan. Yang mempromosikan penurunan yang signifikan dalam keuntungan kotor.

Perubahan ini bisa disebabkan oleh biaya yang lebih tinggi dalam proses produksi, atau dapat mewakili harga yang lebih rendah.

Anda tidak dapat memastikan tanpa mengetahui administrasi perusahaan. Namun, dengan metode ini Anda dapat melihat dengan jelas dan cepat bahwa biaya barang dagangan yang dijual oleh perusahaan ABC dan keuntungan kotor adalah masalah besar.

Referensi

- Vincent Van Vliet (2019). Analisis Laporan Keuangan (FSA). Pahlawan Alat. Diambil dari: Toolshero.com.

- The Motley Fool (2018). Bagaimana menafsirkan analisis vertikal neraca dan laporan laba rugi. Diambil dari: bodoh.com.

- Steven Bragg (2019). Analisis vertikal. Alat akuntansi. Diambil dari: Accountingools.com.

- Akuntansi untuk Manajemen (2019). Analisis vertikal (ukuran umum) dari laporan keuangan. Diambil dari: Pernyataan Akuntansi.org.

- Rasio Ready (2019). Analisis Vertikal Laporan Keuangan. Diambil dari: readyratios.com.

- Tiffany c. Wright (2019). Apa analisis vertikal neraca tentang perusahaan? Bisnis Kecil - Chron. Diambil dari: bisnis kecil.Chron.com.

- « Laten learning tolman (teori) dan karakteristik

- Ternak dalam karakteristik dan hewan Spanyol baru »