Metode UEPS dan PEPS

- 1170

- 33

- Miss Wm Hudson

Apa metode UEP dan PEPS?

Itu Metode UEPS dan PEPS Mereka adalah strategi yang digunakan dalam akuntansi untuk manajemen inventaris dan dalam masalah keuangan yang terkait dengan jumlah uang yang harus dikompromikan oleh perusahaan dengan persediaan produk jadi, bahan baku, suku cadang atau komponen.

Cara perusahaan memilih untuk menghitung inventarisnya dapat memiliki dampak langsung pada neraca, pada keuntungan yang ditunjukkan dalam laporan hasilnya dan dalam status arus kasnya.

Perusahaan tidak hanya harus mengamati jumlah barang yang dijual, tetapi mereka juga harus menindaklanjuti biaya setiap artikel. Penggunaan berbagai metode untuk perhitungan biaya inventaris mempengaruhi keuntungan perusahaan. Itu juga mempengaruhi jumlah pajak yang harus dibayar setiap tahun.

Metode ini digunakan untuk menangani proyeksi biaya yang terkait dengan inventaris, penggantian saham (jika dibeli dengan harga yang berbeda) dan untuk beberapa tujuan akuntansi lainnya.

Karakteristik metode UEP dan PEPS

UEP dan PEP adalah metode stratifikasi biaya. Mereka digunakan untuk menilai biaya barang dagangan yang dijual dan inventaris akhir. Persamaan untuk menghitung inventaris akhir adalah sebagai berikut:

Inventaris akhir = inventaris awal + pembelian bersih - biaya barang dagangan dijual

Dua metode umum untuk menilai inventaris ini, UEPS dan PEP, dapat memberikan hasil yang sangat berbeda.

Metode peps

Akronim Peps berarti "pertama untuk masuk, pertama kali pergi", yang ingin menyatakan bahwa artikel yang ditambahkan ke inventaris, yang tertua, adalah item pertama yang akan dihapus dari inventaris untuk penjualannya.

Itu dapat melayani Anda: 6 kegiatan ekonomi Chihuahua terpentingIni berarti bahwa artikel -artikel yang pertama kali memasuki inventaris akan menjadi yang pertama pergi; Dengan cara ini, inventaris terus diperbarui, serta kontrol harga yang diperbarui dipertahankan.

Dengan cara ini, dengan metode PEPS, biaya inventaris yang dilaporkan dalam neraca mewakili biaya inventaris item yang diperoleh baru -baru ini.

Karena peps mewakili biaya pembelian baru -baru ini, biasanya mencerminkan lebih tepatnya biaya penggantian inventaris.

Inflasi dan deflasi

Jika biayanya meningkat, ketika barang -barang pertama yang memasuki inventaris dijual terlebih dahulu, yang paling murah, biaya barang dagangan yang dijual dikurangi, sehingga melaporkan lebih banyak manfaat dan, oleh karena itu, membayar jumlah pajak penghasilan yang lebih besar jangka pendek jangka pendek jangka pendek.

Jika biaya menurun, ketika artikel pertama yang memasuki inventaris dijual terlebih dahulu, yang merupakan yang paling mahal, biaya barang dagangan yang dijual meningkat, sehingga menginformasikan lebih sedikit keuntungan dan, oleh karena itu, membayar jumlah pajak penghasilan yang lebih rendah dalam jangka pendek.

Lapisan inventaris

Umumnya dalam metode PEPS ada lebih sedikit lapisan inventaris untuk dilacak, karena lapisan tertua terus -menerus habis. Ini mengurangi pemeliharaan catatan sejarah.

Metode UEPS

Akronim UEPS berarti "terakhir masuk, pertama kali pergi", yang ingin menunjukkan bahwa artikel yang paling baru ditambahkan ke inventaris dianggap sebagai barang pertama yang dihapus dari inventaris untuk dijual.

Itu dapat melayani Anda: kewajiban: klasifikasi dan contohJika biayanya meningkat, artikel terbaru yang memasuki inventaris, yang paling mahal, adalah yang dijual terlebih dahulu, meningkatkan biaya barang dagangan yang dijual, dan dengan demikian melaporkan lebih sedikit keuntungan. Oleh karena itu, jumlah pajak penghasilan yang lebih rendah dibayarkan dalam jangka pendek.

Jika biayanya berkurang, ketika artikel terbaru yang memasuki inventaris dijual terlebih dahulu, yang paling murah, biaya barang dagangan yang dijual berkurang. Dengan cara ini, lebih banyak keuntungan dilaporkan dan, oleh karena itu, jumlah pajak penghasilan jangka pendek yang lebih besar dibayarkan.

Intinya, alasan utama menggunakan metode UEPS adalah untuk menunda pembayaran pajak penghasilan di lingkungan inflasi.

Tidak direkomendasikan

Secara umum, metode UEPS tidak direkomendasikan untuk alasan berikut:

- Itu tidak diperbolehkan menurut IFRS. Sebagian besar dunia diatur oleh kerangka IFRS yang mapan.

- Umumnya ada lebih banyak lapisan inventaris untuk dilacak. Lapisan tertua berpotensi tetap dalam sistem selama bertahun -tahun. Ini meningkatkan pemeliharaan catatan sejarah.

- Karena ada banyak lapisan inventaris, beberapa dengan biaya beberapa tahun yang bervariasi secara substansial dari biaya saat ini, mengakses salah satu lapisan lama ini dapat menyebabkan peningkatan drastis atau penurunan jumlah biaya barang dagangan yang dijual.

- Metode akuntansi inventaris ini jarang menawarkan representasi yang baik dari biaya penggantian unit inventaris. Selain itu, mungkin tidak sesuai dengan aliran fisik nyata dari artikel.

Dapat melayani Anda: modal kerja bersihContoh

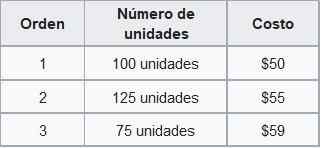

Foo co. Inventaris berikut tersedia pada bulan November, dipesan sesuai dengan tanggal akuisisi:

Nilai inventaris menggunakan peps

Ya foo co. Menjual 210 unit selama November, perusahaan akan mendaftarkan biaya yang terkait dengan penjualan 100 unit pertama dengan $ 50 dan sisa 110 unit dengan harga $ 55.

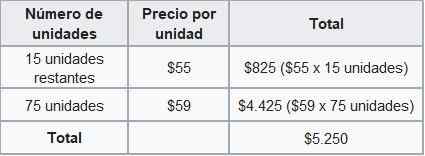

Menurut metode PEPS, total biaya penjualan untuk November adalah $ 11.050 ($ 50 × 100 unit + $ 55 × 110 unit). Inventaris terakhir akan dihitung sebagai berikut:

Oleh karena itu, saldo umum akan menunjukkan inventaris akhir November senilai $ 5.250, di bawah metode peps.

Nilai inventaris menggunakan UEPS

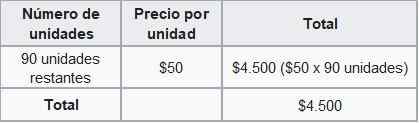

Jika perusahaan foo co. Gunakan metode UEPS akan membayar biaya yang terkait dengan penjualan 75 unit pertama menjadi $ 59, 125 unit dengan $ 55 dan 10 unit yang tersisa di $ 50.

Di bawah metode UEPS, total biaya penjualan untuk November adalah $ 11.800. Inventaris terakhir akan dihitung sebagai berikut:

Oleh karena itu, saldo umum sekarang akan menunjukkan inventaris terakhir November senilai $ 4.500, di bawah metode UEPS.

Perbedaan antara biaya inventaris yang dihitung sesuai dengan metode PEPS dan UEPS disebut cadangan UEPS. Dalam contoh sebelumnya adalah $ 750.

Reservasi ini adalah jumlah yang dengannya penghasilan kena pajak perusahaan berbeda menggunakan metode UEPS.