Saldo yang luar biasa

- 2630

- 243

- Pete Lesch

Apa keseimbangan yang belum dibayar?

Dia Saldo yang luar biasa Ini adalah modal ditambah bunga yang tertunda untuk membayar pinjaman atau rata -rata portofolio pinjaman (setiap hutang berjangka, dalam angsuran, belokan atau kartu kredit, di mana bunga dibebankan), untuk jangka waktu tertentu, biasanya a bulan.

Saldo yang belum dibayar adalah uang yang diberikan, tetapi itu tidak dibayarkan secara keseluruhan ke tanggal kedaluwarsa. Pemberi pinjaman menggunakan saldo ini untuk menghitung dalam akunnya berapa banyak minat yang terhutang untuk periode itu. Kantor kredit mendasarkan solvabilitas pinjaman peminjam pada saldo yang belum dibayar yang Anda miliki.

Semakin dekat utang peminjam batas hutangnya adalah, semakin ia akan dianggap sebagai kewajiban keuangan. Seperti halnya saldo yang belum dibayar, kantor kredit juga menganalisis bagaimana kredit dipertahankan dengan pemberi pinjaman.

Membayar Lengkapi saldo yang belum dibayar dari masing -masing negara bagian mempertahankan kredit pinjaman ke tingkat tertinggi. Itu juga memberikan klasifikasi kredit yang tinggi kepada peminjam.

Karakteristik keseimbangan yang tidak dapat diupayakan

Pemasok Kredit melaporkan saldo pailit setiap bulan ke lembaga laporan kredit. Penerbit kredit umumnya melaporkan total saldo yang belum dibayar dari masing -masing peminjam saat mengirimkan laporan.

Saldo dilaporkan di atas semua jenis hutang, berputar dan tidak dapat diperbarui. Dengan saldo yang tidak sehat, penerbit kredit juga menginformasikan pembayaran nakal yang memiliki lebih dari 60 hari penundaan.

Faktor Klasifikasi Kredit

Ketepatan waktu pembayaran dan saldo yang dilemparkan adalah dua faktor yang mempengaruhi klasifikasi kredit peminjam. Para ahli mengatakan bahwa peminjam harus mencoba mempertahankan total saldo yang belum dibayar di bawah 40 %.

Dapat melayani Anda: motivasi yang mengarah pada kewirausahaanPeminjam dengan total hutang yang tidak dapat diupah dari 40 % dapat dengan mudah meningkatkan klasifikasi kredit mereka dengan melakukan pembayaran yang lebih tinggi dari bulan demi bulan yang mengurangi total saldo pengajaran mereka.

Dengan mengurangi total saldo yang belum dibayar, klasifikasi kredit peminjam meningkat. Namun, ketepatan waktu tidak mudah ditingkatkan. Pembayaran mundur adalah faktor yang dapat tetap tiga hingga lima tahun dalam laporan kredit.

Saldo rata -rata yang belum dibayar pada kartu kredit dan pinjaman merupakan faktor penting untuk klasifikasi kredit konsumen.

Bulanan, saldo rata -rata yang belum dibayar pada akun aktif diberitahu kepada agen kredit, bersama dengan jumlah lain yang sudah dikalahkan.

Saldo lepas pinjaman yang tidak dapat diperbarui akan berkurang setiap bulan dengan pembayaran yang dijadwalkan. Saldo hutang yang berputar akan bervariasi tergantung pada penggunaan yang diberikan pemegang pada kartu kreditnya.

Bagaimana keseimbangan yang tidak sehat dihitung?

Formula dasar untuk menghitung saldo yang belum dibayar adalah dengan mengambil saldo asli dan mengurangi pembayaran yang dilakukan. Namun, biaya bunga mempersulit persamaan untuk hipotek dan pinjaman lainnya.

Karena sebagian dari pembayaran pinjaman berlaku untuk pembayaran bunga, tabel amortisasi harus dibuat untuk menghitung saldo pinjaman yang belum dibayar.

Tabel amortisasi memungkinkan menghitung jumlah pembayaran mana yang berlaku untuk modal dan bagian mana yang harus dibayar bunga. Untuk membuat tabel amortisasi dan menghitung keseimbangan yang belum dibayar, langkah -langkah ini diikuti:

Buat tabel amortisasi

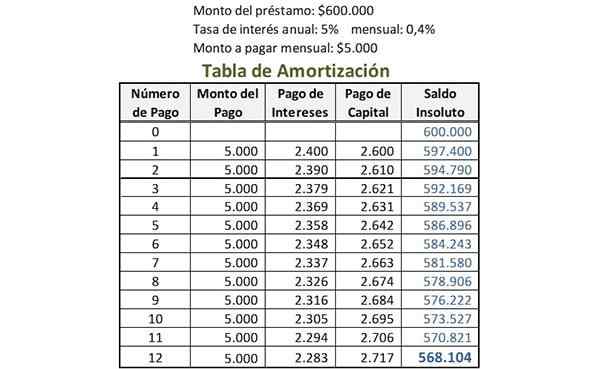

Pertama, data pinjaman diindikasikan; Misalnya:

- Jumlah pinjaman = $ 600.000.

- Jumlah untuk Membayar Bulanan = $ 5000.

- Suku Bunga Bulanan = 0,4 %.

Suku bunga bulanan dihitung dengan membagi tingkat bunga tahunan dengan jumlah pembayaran yang dilakukan setiap tahun. Misalnya, jika pinjaman memiliki tingkat bunga tahunan 5 % dan pembayaran bulanan, suku bunga bulanan dibagi 5 % dengan 12: 0,4 %.

Itu dapat melayani Anda: tingkat organisasi atau piramida organisasiLima kolom dibuat untuk tabel amortisasi: nomor pembayaran, jumlah pembayaran, pembayaran bunga, pembayaran modal dan saldo yang belum dibayar.

Di bawah "Nomor Pembayaran", nomor 0 ditulis di barisan depan. Di bawah "Saldo Tidak Dibayar", jumlah asli pinjaman ditulis di baris pertama itu. Dalam contoh ini akan menjadi $ 600.000.

Catat pembayaran pertama

Di kolom "Nomor Pembayaran", nomor 1 ditulis di baris di bawah pembayaran 0. Jumlah yang akan dibayarkan setiap bulan di baris yang sama ditulis, di kolom "Jumlah Pembayaran". Itu akan menjadi $ 5.000 dalam contoh ini.

Di baris yang sama, di kolom "Pembayaran Bunga", suku bunga bulanan dikalikan dengan saldo yang belum dibayar sebelum pembayaran ini, untuk menentukan bagian pembayaran bunga. Dalam contoh ini akan dikalikan 0,4 % dengan $ 600.000: $ 2400.

Total jumlah bulanan jumlah pembayaran bunga ini dikurangi untuk menemukan pembayaran modal untuk baris ini. Dalam contoh ini akan menjadi $ 5.000 minus $ 2400: $ 2600.

Di kolom "Unsolidue" dari baris yang sama, pembayaran modal ini dikurangi dari saldo sebelumnya, untuk menghitung saldo baru yang belum dibayar. Dalam contoh ini akan menjadi $ 600.000 lebih sedikit $ 2600: $ 597 400.

Saldo pinjaman yang tidak masuk

Proses yang dilakukan untuk pembayaran pertama untuk setiap pembayaran berikutnya yang telah dilakukan diulangi. Jumlah yang ditunjukkan pada kolom "Saldo yang belum dibayar" di baris pembayaran terbaru adalah pinjaman yang belum dibayar saat ini, seperti yang disorot dalam gambar.

Itu dapat melayani Anda: rantai nilai porter

Bunga atas saldo yang belum dibayar

Perusahaan kartu kredit menunjukkan tingkat bunga sebagai persentase bulanan. Bunga yang harus dibayar tergantung pada tarif ini, pada saldo yang belum dibayar dan jumlah hari yang dimiliki saldo yang belum dibayar.

Bunga dalam saldo yang belum dibayar dimuat hanya jika jumlah minimum atau parsial dibayarkan pada tanggal yang ditentukan, bukan jumlah total yang terhutang. Ini disebut kemudahan kredit berputar.

Ada periode yang bebas dari bunga di mana jumlah yang digunakan pada kartu kredit tidak menghasilkan bunga. Ini adalah durasi antara hari pertama siklus penagihan dan hari kedaluwarsa pembayaran.

Biaya tambahan untuk pembayaran terlambat diterapkan jika jumlah yang terutang pada tanggal yang ditentukan tidak dibayarkan. Pajak layanan ini berlaku untuk bunga dan tarif lainnya, termasuk dalam jumlah total yang terutang.

Metode saldo rata -rata harian yang belum dibayar

Banyak perusahaan kartu kredit menggunakan metode saldo harian yang belum dibayar harian untuk menghitung bunga bulanan yang diterapkan pada kartu kredit.

Metode saldo harian rata -rata memungkinkan perusahaan kartu kredit untuk mengumpulkan bunga yang sedikit lebih tinggi; Pertimbangkan keseimbangan pemegang kartu sepanjang bulan dan tidak hanya pada tanggal penutupan.

Dengan perhitungan rata -rata saldo harian setiap hari, perusahaan kartu kredit menambahkan saldo pelepasan setiap hari dalam siklus penagihan bulanan dan membaginya dengan jumlah total hari.

Suku bunga harian juga dihitung dan dibebankan untuk jumlah hari dalam siklus penagihan untuk mencapai total bunga bulanan.