Kursi buku harian

- 2388

- 373

- Leland Robel

Kursi harian adalah anotasi dari setiap transaksi yang dilakukan perusahaan dalam satu hari Apa saja kursi harian?

Itu Kursi buku harian Mereka adalah catatan transaksi komersial yang dilakukan setiap hari di perusahaan, dan merupakan bagian dari surat kabar akuntansi.

Mereka dapat direkam dalam buku terbesar, tetapi juga kadang -kadang dalam buku tambahan, yang kemudian akan dipanggil dan diteruskan ke buku terbesar. Buku Umum Umum digunakan untuk membuat laporan keuangan bisnis. Akibatnya, kursi harian akan secara langsung mengubah saldo akun di buku terbesar.

Dalam sistem akuntansi manual atau otomatis, transaksi komersial pertama kali dicatat di surat kabar. Oleh karena itu istilah Kursi buku harian.

Mereka adalah bagian penting dari akuntansi. Mereka dapat terdiri dari beberapa catatan, yang masing -masing akan menjadi debit atau kredit. Total debit harus sama dengan total kredit, jika tidak akan dikatakan bahwa kursi harian "tidak seimbang".

Kursi buku harian dapat merekam elemen unik atau elemen berulang, seperti depresiasi atau amortisasi obligasi.

Untuk apa kursi harian?

Kursi koran adalah langkah pertama dalam siklus akuntansi dan digunakan untuk mendaftarkan semua transaksi komersial dalam sistem akuntansi.

Ketika peristiwa komersial terjadi sepanjang periode akuntansi, kursi surat kabar terdaftar di surat kabar umum untuk menunjukkan bagaimana persamaan akuntansi mengubah acara tersebut.

Misalnya, ketika perusahaan membelanjakan efektif untuk membeli kendaraan baru, rekening kas dikurangi atau terakreditasi, dan akun kendaraan meningkat atau didebit.

Logika di balik surat kabar adalah mendaftarkan setiap transaksi komersial di setidaknya dua tempat, yang dikenal sebagai akuntansi entri ganda.

Dapat melayani Anda: Archao CashMisalnya, ketika penjualan tunai dihasilkan, ini meningkatkan akun penjualan dan rekening tunai. Jika produk dibeli secara kredit, ini akan meningkatkan kedua akun yang dibayarkan sebagai akun inventaris.

Kursi harian, dan dokumentasi terlampir mereka, harus diajukan selama beberapa tahun, setidaknya sampai tidak lagi diperlukan untuk mengaudit laporan keuangan perusahaan.

Masa konservasi minimum untuk kursi harian harus dimasukkan dalam kebijakan arsip perusahaan.

Sistem Akuntansi Terkomputerisasi

Sistem akuntansi terkomputerisasi secara otomatis merekam sebagian besar transaksi komersial di akun buku utama.

Mereka melakukan ini segera setelah menyiapkan faktur penjualan, mengeluarkan cek untuk kreditor, memproses tanda terima pelanggan, dll.

Oleh karena itu, tidak ada kursi koran yang akan terlihat untuk sebagian besar transaksi komersial, seperti faktur pelanggan atau pemasok. Kursi buku harian tidak digunakan untuk mendaftarkan aktivitas volume besar.

Dalam perangkat lunak akuntansi, kursi harian umumnya menggunakan modul terpisah, seperti hutang akun, yang memiliki buku tambahan sendiri, secara tidak langsung mempengaruhi buku utama.

Namun, beberapa kursi harian harus diproses untuk mendaftarkan transfer antara rekening bank atau catatan penyesuaian akuntansi.

Misalnya, mungkin pada akhir setiap bulan Anda harus membuat kursi harian untuk merekam penyusutan. Kursi ini akan berisi debit dalam biaya penyusutan dan kredit dalam akumulasi depresiasi.

Dapat melayani Anda: sektor produksiSelain itu, kemungkinan ada surat kabar untuk mengumpulkan kepentingan pinjaman bank. Kursi ini akan berisi debit dalam biaya bunga dan kredit yang dibayarkan.

Item

Surat kabar manual yang direkam di surat kabar umum perusahaan akan terdiri dari elemen -elemen berikut:

- Tanggal yang sesuai.

- Jumlah dan akun yang akan diterbitkan.

- Jumlah dan akun yang akan terakreditasi.

- Deskripsi atau catatan singkat.

- Referensi, seperti nomor cek.

Jumlah terdaftar ini, yang akan muncul dipesan berdasarkan tanggal di surat kabar, akan dihitung dalam akun buku.

Kursi Diario umumnya dicetak dan disimpan dalam folder transaksi akuntansi, dengan bahan pendukung lampiran yang membenarkan kursi ini.

Cara menulis koran?

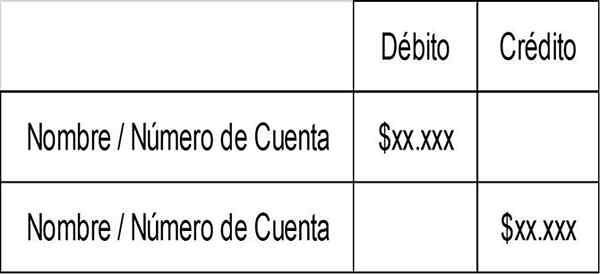

Struktur terperinci untuk menulis kursi buku harian di akuntansi ditunjukkan sebagai berikut:

- Garis header, yang dapat mencakup nomor kursi harian dan tanggal kursi.

- Kolom pertama berisi nomor akun dan nama akun di mana kursi dicatat. Bidang ini akan mengalami pendarahan jika itu untuk akun yang diakreditasi.

- Kolom kedua berisi jumlah debit yang harus diperkenalkan.

- Kolom ketiga berisi jumlah kredit yang akan diterima.

- Garis footer juga dapat berisi deskripsi singkat tentang alasan kursi tersebut.

Dengan cara ini, format input dasar dari pendaftaran surat kabar disajikan sebagai berikut:

Dapat melayani Anda: 9 kegiatan ekonomi terpenting

Aturan struktural surat kabar menunjukkan bahwa harus ada minimal dua elemen dalam dua baris yang berbeda di kursi, dan bahwa jumlah total yang dimasukkan dalam kolom debit harus sama dengan jumlah total yang dimasukkan ke dalam kolom kredit.

Contoh

Kursi penyesuaian

Kursi buku harian penyesuaian digunakan pada akhir bulan untuk dapat memodifikasi laporan keuangan dan dengan demikian dapat mematuhi kerangka akuntansi yang relevan, seperti prinsip akuntansi yang diterima secara umum, atau standar informasi keuangan internasional.

Misalnya, upah yang belum dibayar dapat diakumulasikan pada akhir bulan jika perusahaan menggunakan basis akuntansi yang masih harus dibayar.

Kursi majemuk

Kursi harian majemuk adalah salah satu yang mencakup lebih dari dua kursi. Sering digunakan untuk mendaftarkan transaksi yang kompleks, atau beberapa transaksi secara bersamaan.

Misalnya, surat kabar untuk mendaftarkan penggajian umumnya berisi banyak baris, karena melibatkan pendaftaran berbagai kewajiban fiskal dan pengurangan gaji.

Kursi terbalik

Biasanya, ini adalah kursi penyesuaian yang terbalik pada awal periode berikutnya. Biasanya terjadi karena biaya seharusnya terakumulasi pada periode sebelumnya, tetapi tidak perlu lagi.

Oleh karena itu, akumulasi upah pada periode sebelumnya dibalik pada periode berikut, untuk digantikan oleh biaya penggajian nyata.

Referensi

- Harold Averkamp. Apa itu entri jurnal? Diambil dari AccountingCoach.com.

- Steven Bragg. Definisi entri jurnal. Diambil dari AccountingOools.com.